45歳から目指すセミリタイア計画 – 資産形成と債務完済を両立する10年ロードマップ

「定年まで働き続けるのではなく、少し早めに仕事をリタイアして、自分の時間を楽しみたい」

40代も半ばに差し掛かると、そんな思いを抱く方も少なくないでしょう。しかし、現実は住宅ローンや子どもの教育費、そして自身の老後資金など、お金の悩みは尽きません。特別な高収入でなくても、45歳から計画を始めれば、10年後の55歳に「セミリタイア」という目標を達成することは決して夢物語ではありません。

この記事では、ごく普通の45歳ビジネスパーソンが、(1)生活コストの2割削減、(2)安全な資産運用、(3)効率的な債務返済という3つの柱を軸に、10年間でセミリタイアを実現するための具体的なロードマップを、初心者にも分かりやすく解説します。専門用語は都度説明を加えながら進めますので、安心して読み進めてください。

【第1の柱】生活費を2割削減!固定費と変動費を徹底的に見直す

セミリタイア計画の第一歩は、家計の土台を固めることです。目標は「生活費の2割カット」。これは、手取り月収が30万円なら、支出を24万円に抑え、差額の6万円を貯蓄や投資に回すイメージです。この「収入の2割を将来のために」という比率は、家計管理の理想形とも言われます。無理なくこの目標を達成するために、まずは効果の大きい「固定費」から見直していきましょう。

効果絶大!最初に手をつけるべき「固定費」の削減術

固定費とは、住居費や通信費のように、毎月ほぼ決まって出ていくお金のことです。一度見直せば節約効果がずっと続くため、取り組む価値が非常に高い項目です。[12]

- 通信費:大手キャリアから格安SIMに乗り換えるだけで、夫婦で月2万円以上の節約になるケースも珍しくありません。まずはご自身のスマホプランが、使い方に合っているか確認してみましょう。[12]

- 保険料:人生のステージ(結婚、子育てなど)によって必要な保障は変わります。会社の社会保険でカバーされる部分も多いため、民間の保険は「公的保障で足りない分を補う」という考え方で見直しましょう。不要な特約を解約するだけで、月数千円の節約につながります。

- 住居費:持ち家の方は、後述する住宅ローンの「借り換え」が有効です。賃貸の方は、更新時の家賃交渉や、より家賃の安いエリアへの引っ越しも選択肢となります。[12]

- 光熱費:2016年から電力・ガスの自由化が始まり、より安い料金プランを提供する会社を選べるようになりました。ご自身の家庭の電気・ガス使用量に合ったプランに切り替えるだけで、年間数万円の節約も可能です。

- サブスクリプション:利用頻度の低い動画配信サービスや雑誌の定期購読はありませんか?一つひとつは少額でも、複数解約すれば大きな金額になります。

日々の積み重ねが力になる「変動費」の節約術

変動費は食費や交際費など、月によって変動する支出です。「我慢」のイメージが強いですが、少しの工夫で楽しみながら節約できます。

- 食費:外食を減らして自炊の回数を増やすのが最も効果的です。いきなり毎日自炊は難しくても、「週に1日はお弁当持参」「コンビニコーヒーを水筒に変える」など、小さな習慣から始めてみましょう。

- 交際費・娯楽費:飲み会や趣味の費用は、「月2回まで」のように自分ルールを設けてコントロールしましょう。お金のかからない趣味(図書館の利用、散歩など)を見つけるのも良い方法です。ただし、楽しみを全てなくすとストレスで長続きしないため、メリハリが大切です。

- 被服費:フリマアプリやアウトレットを上手に活用しましょう。本当に必要なものだけを安く手に入れることで、賢く支出を抑えられます。

これらの節約を成功させるコツは「家計の見える化」です。家計簿アプリなどを活用して、何にいくら使っているかを把握することで、無駄な支出に気づきやすくなります。

【第2の柱】低リスク資産運用!NISA・iDeCoで賢くお金を増やす

節約で生み出したお金は、ただ貯金するだけではもったいないです。インフレ(物価の上昇)でお金の価値が目減りするリスクに備え、低リスクの資産運用で「お金にも働いてもらう」仕組みを作りましょう。ここでは、初心者におすすめの3つの制度・商品を紹介します。

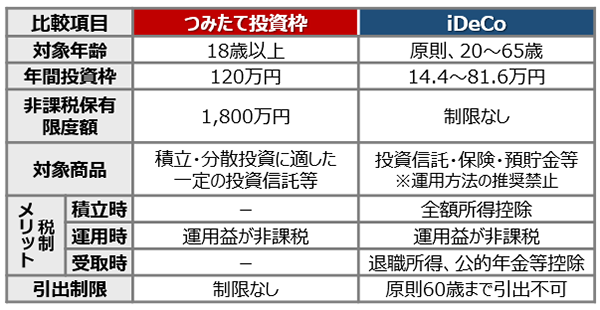

つみたてNISA(新しいNISA)

2024年から新しくなったNISAは、個人の資産形成を応援する国の税優遇制度です。[9] 年間最大360万円までの投資で得た利益(配当金や売却益)が非課税になります。[22] 通常、投資の利益には約20%の税金がかかるため、この非課税メリットは非常に大きいです。

つみたてNISAでは、金融庁が厳選した長期・積立・分散投資に適した投資信託などを、毎月コツコツ積み立てていきます。これにより、購入タイミングを分散させ、価格変動リスクを抑える効果が期待できます。セミリタイアに向けた資産形成のコアとなる制度です。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を拠出して運用し、原則60歳以降に受け取る「じぶん年金」制度です。[5] 最大のメリットは、掛金が全額所得控除の対象になること。例えば、毎月2万円をiDeCoに拠出すると、その全額(年間24万円)が所得から差し引かれ、所得税や住民税が安くなります。年収にもよりますが、これだけで年間数万円の節税効果が期待できます。[11] ただし、iDeCoは老後資金のための制度なので、原則60歳まで引き出せないという制約があります。[5] 45歳から始める場合、セミリタイアする55歳時点では使えませんが、その先の本当の老後に向けた盤石な備えとして、NISAとの併用がおすすめです。[7]

個人向け国債

「投資は元本割れが怖い」という方におすすめなのが、日本国が発行する「個人向け国債」です。国が元本と利子の支払いを保証しているため、安全性が非常に高い金融商品です。銀行の定期預金より高い金利が期待でき、特に金利が半年ごとに見直される「変動10年」タイプが人気です。資産の一部を「絶対に減らしたくないお金」として安全に運用するのに適しています。

【基本】リスクとリターンの関係

一般的に、資産運用は「ハイリスク・ハイリターン」「ローリスク・ローリターン」です。大きな利益が期待できる株式などは価格変動のリスクも高く、安全な国債や預金はリターンが低いという関係にあります。セミリタイアまでの10年間は、短期的な値動きに一喜一憂せず、NISAなどを活用して世界中の株式に分散投資するインデックスファンドを長期で積み立てるのが王道です。

【第3の柱】借金は最大の敵!高金利の債務から計画的に返済する

セミリタイアの大きな目標は「無借金で身軽になる」ことです。借金の利息は、資産運用におけるマイナスのリターンと同じです。例えば、年利15%のカードローンは、「確実に年利-15%で運用している」のと同じこと。資産運用を始める前に、まずは高金利の借金をなくすことが最優先です。[29]

返済の優先順位は「金利の高さ」で決める

複数の借金がある場合、以下の順番で返済を進めるのが最も効率的です。[25, 26]

- 最優先:金利の高い借金(消費者金融のカードローン、クレジットカードのリボ払いなど)

年利15%~18%にもなるこれらの借金は、家計を圧迫する最大の元凶です。節約で生み出したお金やボーナスを集中投下し、1日でも早く完済を目指しましょう。[27] - 次に優先:中金利のローン(自動車ローン、教育ローンなど)

年利3%~5%程度のローンも、繰り上げ返済(毎月の返済とは別に元本を前倒しで返すこと)で利息負担を減らす効果が大きいです。[29] - 最後に:低金利の住宅ローン

近年の住宅ローンは金利が低いですが、借入額が大きいため、最終的な利息負担は軽視できません。セミリタイアまでに完済するのが理想です。

住宅ローンは見直しで負担を軽減できる

住宅ローンは「借り換え」を検討する価値があります。現在より低い金利のローンに乗り換えることで、総返済額を数百万円単位で減らせる可能性があります。[1, 4] 一般的に、「ローン残高1,000万円以上、残りの返済期間10年以上、金利差1%以上」の3つの条件を満たすなら、借り換えのメリットが出やすいと言われています。[3, 6] 借り換えには手数料がかかるため、諸費用を含めてもメリットがあるか、金融機関のウェブサイトでシミュレーションしてみましょう。[2]

※重要※ 生活防衛資金を確保しよう

借金返済を急ぐあまり、貯金をすべて使い果たすのは危険です。病気や失業など、不測の事態に備えて、最低でも生活費の3ヶ月~6ヶ月分は「生活防衛資金」として現金で確保しておきましょう。この資金があることで、万が一の時も新たな借金をせずに済み、精神的な安定にもつながります。

【実践編】45歳から始める10年間のセミリタイア・ロードマップ

では、これら3つの柱を組み合わせて、具体的な10年間のモデルプランを見ていきましょう。

【モデルケース】

Aさん(45歳・会社員)、家族は妻と中学生の子1人。住宅ローン残高1,500万円(金利1%)、リボ払い残高50万円(金利15%)。手取り月収30万円。

フェーズ1:借金殲滅期(45歳~48歳)

- 家計改善(初年度):生活費を徹底的に見直し、月6万円の余剰資金を生み出す。まず生活防衛資金として1年間で50万円を貯める。

- 高金利債務の完済:ボーナスと余剰資金を使い、年利15%のリボ払い50万円を1年で完済。これにより、精神的な負担が大きく減り、毎月の返済も不要になる。

- 少額投資の開始:モチベーション維持のため、月1万円から「つみたてNISA」を開始。将来への種まきを始める。

フェーズ2:資産形成の加速期(49歳~52歳)

- 投資の本格化:リボ払いの返済に充てていた分を投資に回し、NISAとiDeCoへの積立額を増やす(例:月5万円)。

- 住宅ローンの繰り上げ返済:ボーナスや月々の余剰資金(例:月6万円)を住宅ローンの繰り上げ返済に充て、返済期間の短縮を目指す。

- 住宅ローンの見直し:この時点で、より金利の低いローンがあれば借り換えを検討する。[1, 3]

フェーズ3:ゴールを見据える最終期(53歳~55歳)

- 住宅ローン完済:計画的な繰り上げ返済により、55歳までに住宅ローンを完済。これにより、住居費の負担がゼロになる。

- 資産の確認:10年間の積立投資により、NISAやiDeCoの資産が着実に増えていることを確認。生活防衛資金とは別に、数百万~1,000万円程度の金融資産形成を目指す。

- セミリタイア後の働き方を計画:完全に仕事をやめるのではなく、週3日のアルバイトやフリーランスなど、心身に負担の少ない働き方で月10万円程度の収入を得るプランを立てる。

【55歳時点のゴールイメージ】

- 債務:ゼロ

- 資産:NISA・iDeCoなどの金融資産+生活防衛資金

- 住居:住宅ローン完済済みの持ち家

- 収入:緩やかな労働による収入+資産からの配当など

この状態になれば、会社組織に縛られることなく、自分のペースで働き、生活を楽しむ「セミリタイア」の実現です。

まとめ:今日から始める一歩が、10年後の自由を作る

45歳からのセミリタイア計画は、夢物語ではありません。今回ご紹介したように、「支出を減らし、余剰資金を作る」「高金利の借金をなくす」「税制優遇を活用してコツコツ投資する」という王道を着実に実行すれば、道は拓けます。

最も重要なのは、「借金というマイナスの運用」から一刻も早く脱出し、「資産運用というプラスの運用」に資金を振り向けることです。[29] 攻め(投資)と守り(節約・返済)の両輪をうまく回すことで、10年という期間は、あなたの人生を大きく変えるのに十分な時間となります。

この記事を参考に、まずはご自身の家計と借金をリストアップすることから始めてみませんか。10年後、「お金のために働く」生活から解放され、自分で働き方を選べる自由を手に入れるための第一歩を、今日踏み出しましょう。