給料自動振り分けで借金返済を加速!【2025年最新】おすすめFinTechサービス5選

「給料が入っても、気づいたらローンの支払いや生活費で消えてしまう」「貯金や繰り上げ返済をしたいのに、ついつい使いすぎてしまう…」そんな悩みを抱えるビジネスパーソンは少なくないでしょう。毎月の給与管理は手間がかかる上、意志の力だけで計画的にお金を管理するのは難しいものです。しかし、現代ではテクノロジーの力、特にFinTech(フィンテック)がその悩みを解決する手段を提供しています。FinTechとは、金融(Finance)と技術(Technology)を組み合わせた造語で、スマートフォンアプリやWebサービスを使った新しい金融サービスの総称です。

本記事では、給与が振り込まれた瞬間に、自動でローン返済用口座や貯蓄用口座にお金を振り分けてくれる、画期的なFinTechサービスを5つ厳選してご紹介します。面倒な手作業から解放され、着実に資産形成や債務返済を進めるための具体的な方法を、初心者の方にも分かりやすく解説します。日本で今すぐ使えるサービスから、世界の最新トレンドまで、あなたの家計管理を劇的に改善するヒントがきっと見つかるはずです。

給与の自動振り分けが家計を救う?その仕組みとメリット

給与の自動振り分けサービスとは、文字通り、受け取った給与をあらかじめ設定したルールに基づいて、複数の口座や目的に自動で仕分けしてくれる仕組みです。従来は、給与を受け取った後、自分でATMやネットバンキングを操作して、家賃やローン返済用の口座にお金を移し替える必要がありました。この手間がなくなるだけでなく、以下のような大きなメリットがあります。

- 確実な先取り貯蓄・返済: お金を使ってしまう前に、貯蓄分や返済分が自動的に別の場所へ確保されるため、浪費を防ぎ、計画的に目標を達成できます。

- 手間と時間の節約: 毎月の面倒な振り込み作業から解放され、時間を有効活用できます。

- 精神的な安心感: 「支払い忘れないかな?」といった不安や、お金の管理に対するストレスが軽減されます。

特に日本では2023年4月から、厚生労働省の認可を受けた資金移動業者の口座(いわゆる「〇〇ペイ」などのデジタルマネー)で給与を受け取れる「給与デジタル払い」が解禁されました。 [3, 4, 5] これにより、給与の受け取り方が多様化し、自動振り分けサービスの選択肢も今後さらに広がることが期待されています。 [6]

【日本国内編】今すぐ始められる給与自動振り分けサービス

まずは、2025年現在、日本国内で利用できる注目のサービスを2つご紹介します。個人の銀行口座で完結するタイプと、企業が福利厚生として導入するタイプがあります。

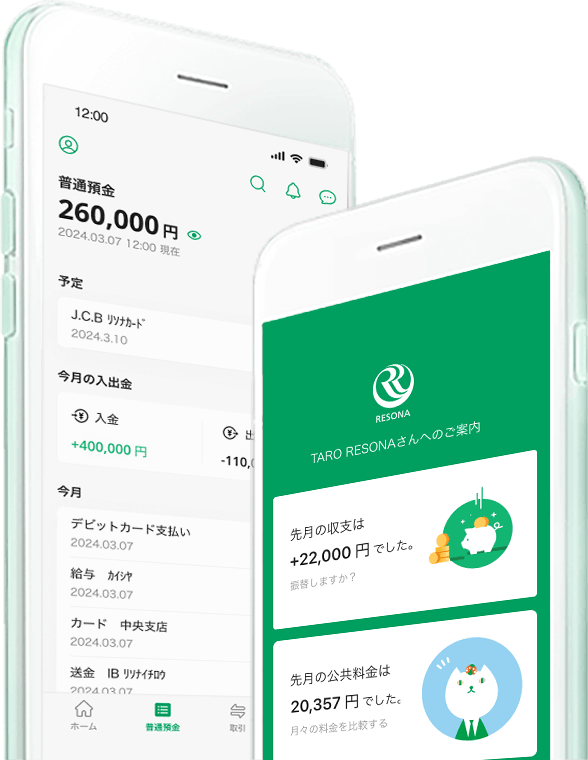

1. みんなの銀行 – スマホ一つで完結する、個人のための資金管理ハブ

サービス概要と仕組み

みんなの銀行は、2021年にサービスを開始した日本初のスマートフォン専業のデジタルバンクです。この銀行の最大の特徴は、給与振込口座として利用でき、受け取った給料をアプリ内で簡単に自動振り分けできる点にあります。 [8] 具体的には「定額自動振込」という機能を使って、毎月決まった日に、設定した金額を他の銀行のローン返済用口座や貯蓄用口座へ自動で送金できます。 [8, 13]

さらに、アプリ内には「ボックス」と呼ばれる仮想の貯金箱を最大20個まで作ることができ、「住宅ローン用」「旅行資金」「教育費」など目的別に名前をつけてお金を仕分けられます。給料日にメイン口座(Wallet)から各ボックスへ自動でお金を移動させる設定も可能なため、計画的な貯蓄と支出管理が誰でも簡単に行えます。

メリット・デメリット

メリット

- 給与受け取りから返済・貯蓄まで自動化できる

- 「ことら送金」対応で10万円以下の他行宛振込手数料が無料

- スマホアプリで24時間いつでも手軽に管理可能

デメリット

- スマホ操作に不慣れな方にはハードルがある

- 実店舗や対人サポートがない

- 無料の振込回数を超える場合は有料(プレミアムサービス加入で無料枠拡大)

2. エニペイ(AnyPay) – 企業が導入する次世代の給与支払いシステム

サービス概要と仕組み

株式会社Payment Technologyが提供する「エニペイ」は、企業向けの給与口座振り分けサービスです。 [11] 企業がこのシステムを導入すると、従業員は毎月の給与を最大5つの口座に分けて受け取ることが可能になります。 [11, 12] 例えば、「生活費用のメインバンクに70%、住宅ローン返済口座に20%、投資用の証券口座に10%」といった指定ができます。

2023年の給与デジタル払い解禁を受け、銀行口座だけでなく、証券口座やPayPayなどの電子マネー口座への直接振り込みにも対応しているのが大きな強みです。 [14] 従業員は資金移動の手間なく、給与の一部を直接投資に回したり、キャッシュレス決済に利用したりできます。 [5, 11] これは従業員個人で契約するものではなく、勤務先の会社が導入することで利用できる福利厚生サービスの一種です。 [10]

メリット・デメリット

メリット

- 返済、投資、電子マネーチャージが給与日に自動で完了する

- 従業員は振込手数料を節約できる [10]

- 給与前払い機能もあり、福利厚生として魅力的

デメリット

- 勤務先の企業が導入しないと利用できない

- 個人が自由に始められるサービスではない

- 給与が分散するため、全体像を把握するのに慣れが必要な場合も

【海外先進事例】世界のFinTechはここまで来ている!

目を世界に転じると、さらに進んだ給与管理サービスが数多く存在します。これらは現時点で日本では利用できませんが、今後の日本のサービス開発に影響を与える可能性が高く、未来のお金の管理方法を知る上で非常に参考になります。

3. Chime(チャイム / 米国)– 給料の10%を自動で貯蓄

Chimeはアメリカで絶大な人気を誇るモバイルバンクです。「Save When I Get Paid」という機能が特徴で、給与が振り込まれると、そのうちの10%(割合は変更可能)が自動的に貯蓄用口座へ移動します。難しいことを考えなくても、給与天引きのように半強制的に貯蓄ができる仕組みが、特に若年層に支持されています。月額手数料が無料であることや、給料日より最大2日早く給与にアクセスできる機能も魅力です。

4. Monzo(モンゾ / 英国)– 給料を「ポット」に仕分ける達人

イギリスの代表的なデジタルバンクであるMonzoは、「Salary Sorter(サラリーソーター)」という強力な機能を備えています。 [19] 給与が振り込まれた瞬間に、ユーザーが事前に設定した「ポット(目的別の仮想口座)」へお金を自動で仕分けます。「家賃ポット」「光熱費ポット」「貯金ポット」などを作成しておけば、請求の引き落としもそのポットから行われるため、生活費を誤って使い込む心配がありません。 [19] まさに家計管理の自動化を実現するサービスです。

5. Digit(デジット / 米国)– AIがお金のコーチに

Digitは、銀行口座と連携するAI搭載の自動貯金・返済アプリです。ユーザーの収入と支出のパターンをAIが分析し、無理のない範囲で毎日少額を自動で貯蓄します。最大の特徴は「Digit Pay」機能で、貯まったお金をクレジットカードの繰り上げ返済や学生ローンの支払いに自動で充ててくれる点です。ユーザーが意識しなくても、AIが勝手に借金を減らしてくれる、まさにお金のパーソナルコーチのような存在です。

サービス比較と自分に合った選び方

ここまで紹介した5つのサービスを、タイプ別に比較してみましょう。

| サービス名 | 提供国 | 利用形態 | 主な機能 | 料金 |

|---|---|---|---|---|

| みんなの銀行 | 日本 | 個人 | 定額自動振込、目的別ボックス | 基本無料(一部有料プランあり) |

| エニペイ | 日本 | 法人(従業員が利用) | 最大5口座への給与同時振込 | 従業員は無料(企業が負担) |

| Chime | 米国 | 個人 | 給与の10%を自動貯蓄 | 無料 |

| Monzo | 英国 | 個人 | 給与の目的別ポットへの自動仕分け | 基本無料(一部有料プランあり) |

| Digit | 米国 | 個人 | AIによる自動貯蓄・自動返済 | 月額$5程度 |

【選び方のポイント】

- すぐに個人で始めたい方: 「みんなの銀行」が最適です。スマホ1台で口座開設から設定まで完結します。

- 勤務先で便利な制度を使いたい方: 人事や総務に「エニペイ」のような給与振り分けサービスの導入を提案してみるのも一つの手です。

- 海外のトレンドに興味がある方: Chime、Monzo、Digitの動向をチェックしておくと、今後日本で登場するであろう新しいサービスの理解が深まります。

まとめ:給与管理の自動化で、お金のストレスから解放されよう

今回は、給与を自動で振り分けてローン返済や貯蓄を効率化するFinTechサービスをご紹介しました。お金の管理は、意志の力だけに頼るのではなく、便利な「仕組み」を取り入れることで、誰でも上手に行うことができます。

日本でも「みんなの銀行」のような個人向けサービスや、「エニペイ」のような法人向けサービスが登場し、活用の幅が広がっています。また、給与デジタル払いの普及に伴い、今後さらに多様で便利なサービスが生まれることが期待されます。 [3, 6]

まずは自分のライフスタイルや目的に合ったサービスは何かを考え、できるところから始めてみましょう。毎月のルーティン作業を自動化するだけで、お金に対する心理的な負担が軽くなり、より重要なこと、つまりあなたの夢や目標の実現のためにお金と時間を使えるようになるはずです。この記事が、あなたの賢い家計管理の第一歩となれば幸いです。