【危険】ペイデイローン(給与ファクタリング)の罠|安全な代替案と専門相談窓口を徹底解説

の罠|安全な代替案と専門相談窓口を徹底解説")

「給料日まであと数日なのに、急な出費でお金が足りない…」そんな経験は、多くのビジネスパーソンにとって他人事ではないでしょう。スマートフォンの広告やSNSで「即日融資」「審査なし」といった甘い言葉で誘う「ペイデイローン」や「給与ファクタリング」は、一見すると便利な解決策に見えるかもしれません。しかし、その手軽さの裏には、あなたの生活を根底から揺るがしかねない深刻なリスクが潜んでいます。

この記事では、ペイデイローン、特に「給与ファクタリング」と称されるサービスの危険な実態を、初心者にも分かりやすく徹底的に解説します。法外な手数料のカラクリから、一度ハマると抜け出せない借金スパイラルの仕組み、そして最悪の事態を避けるための安全な代替手段まで、あなたの金融リテラシーを高め、賢明な判断を下すための知識を提供します。

第1章:ペイデイローン(給与ファクタリング)とは?その危険な仕組み

まず、「ペイデイローン」という言葉自体は、給料日(Payday)に返済することを前提とした短期・小口のローンの総称です。海外では一般的な金融サービスの一つですが、日本では近年、「給与ファクタリング」という形で問題が深刻化しています。

1-1. 「ファクタリング」という名の貸金業

「給与ファクタリング」とは、あなたが将来勤務先から受け取る給料(賃金債権)を、業者が買い取り、手数料を差し引いた金額を給料日より先にあなたに支払うサービスです。 [27, 32, 40] 業者は「債権の売買契約であり、借金ではない」と主張しますが、これは紛れもない偽りです。

金融庁は公式に「給与ファクタリングは貸金業に該当する」という見解を示しています。 [12, 21, 28] なぜなら、給料は労働基準法によって雇用主が労働者に直接支払うことが義務付けられており、第三者であるファクタリング業者が勤務先から直接取り立てることはできないからです。 [28] 結局、利用者が給料を受け取った後に業者へ返済する形となり、これは実質的にお金を貸し付けて返済を受ける「貸金」と全く同じ仕組みなのです。 [36, 40]

この「貸金ではない」という謳い文句こそが、最初の罠です。利用者に借金をしているという意識を薄れさせ、安易な利用へと誘導するのです。

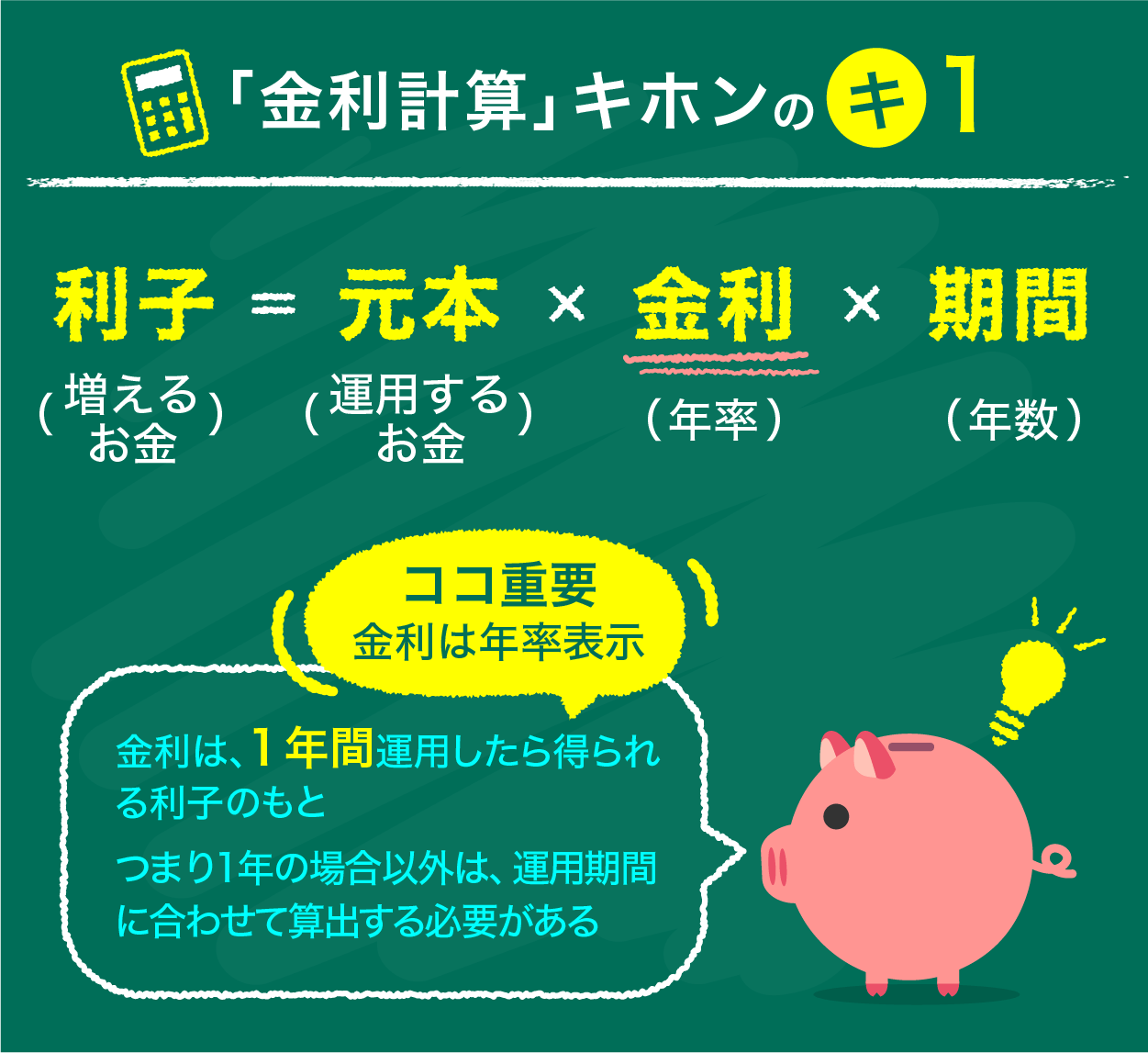

1-2. 手数料という名の超高金利

ペイデイローンの最大のリスクは、その法外な「手数料」にあります。 [29] 例えば、「給料5万円分を、手数料1万5千円を引いた3万5千円で買い取ります」という契約を考えてみましょう。あなたは3万5千円を即座に手に入れ、給料日に5万円を業者に支払います。一見、1万5千円の手数料に見えますが、これを法律で定められた「年率」に換算すると、その異常さが明らかになります。

仮にこの取引を給料日までの15日間で行ったとすると、年率換算で1000%を超えることも珍しくありません。日本の法律では、お金を貸す際の金利に上限が定められています。

- 利息制限法:貸付額に応じて年15%〜20%が上限。 [2, 3] これを超える部分は無効です。 [6, 8]

- 出資法:年20%を超える金利での貸付は刑事罰の対象。 [10, 19]

年率1000%などという金利は、明らかに法律に違反する「ヤミ金(闇金融)」そのものです。 [37] 正規の貸金業者は、利息制限法と出資法を遵守しているため、このような法外な金利を設定することはありません。

第2章:違法なヤミ金業者の手口と見分け方

給与ファクタリングを謳う業者の多くは、貸金業としての登録をしていない違法なヤミ金業者です。 [21, 29] 彼らは巧みな言葉で利用者を誘い込みますが、その手口と見分け方を知っておくことで、被害を未然に防ぐことができます。

2-1. 甘い広告文句の裏側

ヤミ金業者は、お金に困っている人の心理を巧みにつく広告を使います。以下のような言葉を見たら、絶対に手を出してはいけません。

- 「ブラックOK」「審査なし」「誰でも借りられる」:信用情報(いわゆるブラックリスト)に問題があっても借りられるのは、正規の業者ではありえません。返済能力を問わないのは、違法な手段で取り立てる自信があるからです。 [31]

- 「借金ではない」「給料の買い取り」:前述の通り、これは貸金業であることを隠すための偽装です。

- 電話番号が携帯電話(090など)のみ:事務所を持たず、足がつかないように携帯電話だけで営業しているケースが多く、「090金融」とも呼ばれます。 [31, 44]

2-2. 信頼できる業者か確認する方法

正規の貸金業者は、必ず国(財務局)または都道府県に登録をしています。 [50] 契約前には、以下の方法で必ず確認しましょう。

- 登録番号の確認:業者のウェブサイトや広告には、「◯◯財務局長(△)第×××××号」や「◯◯県知事(△)第×××××号」といった登録番号が記載されているはずです。 [50] この記載がなければ、その時点で違法業者です。

- 金融庁の検索サービスで確認:登録番号が記載されていても、それが偽物である可能性があります。必ず金融庁の「登録貸金業者情報検索サービス」で、その番号が実在するか、業者名と一致するかを確認してください。

この一手間を惜しむことが、後々の大きなトラブルを防ぎます。

第3章:返済地獄への入り口 – 短期返済と借金スパイラル

無事に(?)お金を借りられたとしても、本当の地獄はそこから始まります。ペイデイローンの返済構造は、利用者を経済的にも精神的にも追い詰めるようにできています。

3-1. 給料日に一括返済というプレッシャー

ペイデイローンは、次の給料日に元金と高額な手数料(利息)を一括で返済するのが基本です。しかし、そもそも給料日前に資金がショートしている人が、次の給料日に数万円単位の返済をすることは非常に困難です。結果として、返済をすると手元にほとんどお金が残らず、再び生活が苦しくなってしまいます。

この「給料日に返済 → 手持ちがなくなる → 次の給料日前にまた借りる」というサイクルこそが、抜け出すことのできない蟻地獄の始まりです。

3-2. 遅延損害金と悪質な取り立て

もし返済が一日でも遅れれば、「遅延損害金」というペナルティが発生します。正規の貸金業者であれば、遅延損害金の上限も年20%と法律で定められていますが、ヤミ金業者はこれを無視します。 [1, 30] 法外な延滞料を請求されるだけでなく、悪質な取り立ても始まります。

- 1日に何十回もの脅迫的な督促電話 [44]

- 勤務先や家族への連絡 [37, 44]

- 深夜早朝を問わない自宅への訪問

- 無言電話や、勝手に出前を頼むなどの嫌がらせ [44]

こうした精神的なプレッシャーから、他の業者から借金をして返済に充てようと考えてしまいがちです。これが、複数の借金を抱え、利息の支払いに追われる「多重債務」の状態です。 [4, 16] 一度このスパイラルに陥ると、個人の力だけで抜け出すのはほぼ不可能になります。 [9, 24]

第4章:ペイデイローンは不要!安全で賢い代替手段

「でも、今すぐお金が必要なんだ!」という切実な状況もあるでしょう。しかし、ペイデイローンに手を出す前に、利用できる安全な選択肢がいくつもあります。高リスクな手段に頼る前に、以下の方法を検討してください。

4-1. 公的貸付制度を利用する

国や自治体は、生活に困窮している人々のために、無利子または低利子で利用できる貸付制度を用意しています。これらはセーフティネットであり、利用は国民の権利です。

| 制度名 | 内容 | 相談窓口 |

|---|---|---|

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に、10万円以内の少額の費用を無利子・保証人不要で借りられる制度。 [11, 23] | 市区町村の社会福祉協議会 [41] |

| 総合支援資金 | 失業などにより日常生活全般に困難を抱えている世帯に対し、生活再建までの間の生活費や一時的な資金を貸し付ける制度。 [5] |

これらの制度は貸付なので返済義務はありますが、ヤミ金のような法外な利息や厳しい取り立てはありません。まずは、お住まいの地域の社会福祉協議会に相談してみてください。 [14, 17, 18]

4-2. 勤務先の制度を確認する

会社によっては、従業員向けの福利厚生として以下のような制度を設けている場合があります。

- 給与の前払い制度:すでに働いた分の給与を、給料日前に受け取れる制度です。 [29] これは借金ではなく、あくまで自分の労働対価を先に受け取るだけなので、利息は発生しません。

- 従業員貸付制度(社内貸付):会社が従業員に対して低金利でお金を貸し出す制度です。

まずは就業規則を確認したり、人事・総務部に問い合わせてみましょう。

4-3. 正規の金融機関を検討する(最終手段)

上記の手段が使えない場合の最終手段として、銀行のカードローンや、大手消費者金融のキャッシングがあります。これらは貸金業法に則って運営されており、金利も法律の範囲内です。ただし、これらも借金であることに変わりはなく、計画的な利用が不可欠です。ペイデイローン(給与ファクタリング)と比較すると格段に安全ですが、安易な利用は多重債務のきっかけになり得るので、慎重に検討しましょう。

第5章:もし借りてしまったら?専門家への相談が解決の鍵

もし、すでに違法なペイデイローンを利用してしまい、返済に窮していたり、悪質な取り立てに悩んでいたりする場合でも、決して一人で抱え込まないでください。問題を解決するための相談窓口は数多く存在します。

5-1. 無料で相談できる公的機関・団体

借金問題に関する相談は、以下の機関で無料で行うことができます。 [33, 43] 相談したという事実が外部に漏れることはありませんので、安心して連絡してください。

-

消費者ホットライン(電話番号:188)

身近な消費生活相談窓口を案内してくれる全国共通の電話番号です。「いやや!」と覚えてください。どこに相談していいか分からない場合に、まず電話してみましょう。 -

警察(相談専用電話:#9110)

脅迫や暴力的な取り立てなど、身の危険を感じる場合は、ためらわずに警察に相談してください。 -

日本貸金業協会 貸金業相談・紛争解決センター

貸金業に関する様々な相談や苦情を受け付けています。ヤミ金に関する相談にも対応しています。 [43] -

法テラス(日本司法支援センター)

国によって設立された法的トラブル解決のための「総合案内所」です。経済的に余裕がない方には、無料の法律相談や弁護士・司法書士費用の立替え制度があります。 [26]

5-2. 弁護士・司法書士への相談

弁護士や司法書士といった法律の専門家に依頼すると、即座に業者からの取り立てをストップさせることができます(受任通知の送付)。また、違法な金利で支払った利息を取り戻す「過払い金請求」や、法的な手続き(任意整理、自己破産など)を通じて借金を整理することも可能です。 [9] 多くの事務所では初回相談を無料で行っていますので、まずは状況を話してみることが解決への第一歩となります。

まとめ:賢い知識で、金融トラブルから身を守る

給料日前の資金不足は誰にでも起こりうるピンチですが、ペイデイローン、特に給与ファクタリングと称するサービスは、その場しのぎの代償としてあなたの人生を破壊しかねない、極めて危険な罠です。 [21] 「手数料」という言葉に隠された法外な金利と、一度陥ると抜け出せない返済サイクルが、あなたを深刻な多重債務へと引きずり込みます。

安易な広告に惑わされず、まずは公的な貸付制度や勤務先の制度など、安全な代替手段を検討してください。そして、もしすでにトラブルに巻き込まれてしまっているのなら、決して一人で悩まず、勇気を出して専門の相談窓口のドアを叩いてください。正しい知識と早期の相談が、あなたとあなたの大切な人の未来を守る最も確実な方法です。