【徹底比較】おまとめローンvs任意整理!あなたに合うのはどっち?金利・信用情報・返済額から専門家が解説

複数のカードローンやリボ払いが重なり、「返済が大変…」「このままだと、いつ終わるんだろう…」と悩んでいませんか?そんな多重債務の状態を解決する代表的な方法に「おまとめローン」と「任意整理」があります。しかし、どちらも借金問題を解決するための手段でありながら、その仕組みやメリット・デメリットは大きく異なります。

この記事では、複数の借金を抱えるビジネスパーソンの方に向けて、おまとめローンと任意整理の違いを「金利」「返済期間」「信用情報への影響」といった重要なポイントから徹底比較します。専門用語はできるだけ避け、初心者の方でも理解できるよう、図表を交えながら丁寧に解説します。この記事を読めば、あなたの状況に最適な解決策がどちらなのか、きっと見えてくるはずです。

まず知りたい!「おまとめローン」と「任意整理」の基本

借金問題を解決する第一歩は、それぞれの方法の仕組みを正しく理解することです。まずは「おまとめローン」と「任意整理」がどのようなものなのか、その基本から見ていきましょう。

おまとめローンとは?|借金を一本化して金利負担を軽減

「おまとめローン」とは、複数の金融機関からの借入を、新しい一つのローンに借り換えて一本化する金融商品です。 [8, 29] 具体的には、金利が低い銀行や消費者金融から現在の借金総額分を新たに借り入れ、そのお金で既存の借金をすべて完済します。これにより、返済先が複数社から1社にまとまり、毎月の返済管理が非常にシンプルになります。 [8, 10]

【メリット】

- 金利の引き下げ: 一般的に、借入額が大きくなるほど金利は低くなる傾向があります。複数の高金利な借金を一本化することで、より低い金利が適用され、最終的に支払う利息総額を減らせる可能性があります。

- 返済管理の簡素化: 返済日が月に一度になるため、支払いを忘れるリスクが減り、精神的な負担も軽くなります。 [8]

- 信用情報に傷がつかない: おまとめローンは通常のローン契約と同じ扱いのため、適切に返済を続けている限り、信用情報(いわゆるブラックリスト)に事故情報が登録されることはありません。 [10, 15]

【デメリット・注意点】

- 審査がある: 新たな借入であるため、当然ながら金融機関による審査があります。 [8, 10] 安定した収入や良好な信用情報が求められ、すでに返済を延滞している場合などは審査に通らない可能性が高いです。 [8]

- 元本は減らない: あくまで借り換えなので、借金の元本自体が減るわけではありません。

- 返済期間の長期化と利息総額の増加: 月々の返済額を減らすために返済期間を長く設定すると、完済までの期間が延び、結果的に支払う利息総額が増えてしまうことがあります。 [24]

- 追加借入のリスク: 一本化によって完済した元のカードが使えるようになり、つい再び借りてしまうと、借金がさらに増える危険性があります。

任意整理とは?|専門家が交渉して将来利息をカット

「任意整理」とは、裁判所を介さず、弁護士や司法書士といった専門家が代理人となって貸金業者(債権者)と直接交渉し、将来発生する利息のカットや返済期間の延長などを目指す手続きです。 [10, 20, 24] 交渉がまとまると(和解成立)、その合意内容に基づいて、原則として3年〜5年で元本のみを分割返済していくことになります。 [29]

【メリット】

- 将来利息のカット: 交渉により、和解後の将来利息がゼロになるのが一般的です。利息の支払いがなくなるため、返済総額を大幅に減らすことができます。 [10]

- 督促がストップする: 弁護士や司法書士に依頼し、業者に受任通知が送付された時点で、本人への直接の取り立てや督促が法律で禁止されます。 [2] これにより、精神的なプレッシャーから解放されます。

- 整理する借金を選べる: 保証人がついている借金や、手放したくない資産(車など)に関わるローンを除外して手続きすることが可能です。

- 審査がない: 新たな借入ではないため、収入が不安定な方や既に延滞している方でも利用できる可能性があります。 [10]

【デメリット・注意点】

- 信用情報に事故情報が登録される(ブラックリスト入り): 任意整理を行うと、信用情報機関に事故情報が登録され、完済後約5年間は新たなローンやクレジットカードの利用が基本的にできなくなります。 [9, 10, 21]

- 元本は減らない: 原則として、減額されるのは将来利息や遅延損害金のみで、借金の元本は全額返済する必要があります。

- 専門家への費用がかかる: 弁護士や司法書士に依頼するための費用(着手金や報酬金など)が発生します。費用の相場は1社あたり5万円前後が一般的です。 [1, 2, 5]

【徹底比較】おまとめローン vs 任意整理 どっちを選ぶべき?

それぞれの特徴を理解したところで、両者をより具体的に比較してみましょう。ご自身の状況に合わせて、どちらがより適しているかを見極めるための判断材料にしてください。

| 比較項目 | おまとめローン | 任意整理 |

|---|---|---|

| 金利 | 下がる可能性がある (年3%~15%程度が目安) [7, 18] |

原則ゼロになる (和解後の将来利息はカット) |

| 返済総額 | 金利が下がれば減るが、返済期間が延びると増えることも。 | 将来利息がなくなるため、大幅に減る可能性が高い。 |

| 信用情報(ブラックリスト) | 影響なし(延滞すれば別) [10, 15] | 完済後、約5年間登録される [9, 28] |

| 手続きの対象 | 安定収入があり、信用情報に問題がない人(要審査)。 | 返済が困難な状況にある人(審査なし)。すでに延滞中の人も可能。 |

| 借金の元本 | 減らない。 | 原則、減らない。 |

| 督促の停止 | 止まらない。 | 専門家への依頼後、すぐに停止する。 [2] |

| 専門家への費用 | 不要(ただしローン保証料などがかかる場合あり)。 | 必要(1社あたり5万円程度が相場)。 [1, 3] |

あなたはどっち?タイプ別おすすめ診断

比較表を見ても、まだ迷ってしまうかもしれません。ここでは「こんな人にはこちらがおすすめ」という具体的なケースを挙げて解説します。

「おまとめローン」が向いている人

- 安定した収入があり、返済を続けられる人:審査の前提条件であり、今後も計画的に返済できる見込みがあることが重要です。

- 信用情報を傷つけたくない人:将来、住宅ローンや教育ローンなどを組む予定がある方は、ブラックリスト入りを避けるべきです。 [15]

- 借金総額が年収の3分の1以下の人:この範囲内であれば、おまとめローンで十分に完済を目指せると言われています。 [4, 14, 16]

- 返済管理をシンプルにしたい人:複数の返済日や返済額の管理にうんざりしている方には、一本化のメリットが大きいです。

- 強い意志で追加借入をしないと誓える人:借金癖を断ち切り、これを最後の借金にするという覚悟がある人に向いています。

「任意整理」が向いている人

- すでに返済が苦しく、延滞してしまっている人:おまとめローンの審査に通るのが難しい状況でも、任意整理なら手続き可能です。

- 利息の支払いで元本が全く減らない人:将来利息をカットすることで、返済のゴールが明確に見えてきます。

- creditorsからの督促に精神的に追い詰められている人:専門家に依頼すればすぐに督促が止まり、落ち着いて生活の立て直しを図れます。 [2]

- 信用情報よりも、まず借金問題の解決を優先したい人:「5年間クレジットカードが使えなくても、借金がなくなるなら構わない」と割り切れる方には有効な手段です。

- 借金総額が大きく、自力での完済が困難な人:年収に対して借金額が多すぎる場合、利息カットがなければ完済は非現実的です。 [14]

返済シミュレーションで見る!効果の違い

具体的な数字で、どれくらい返済額が変わるのかを見てみましょう。ここでは、年収300万円の方が、消費者金融3社から合計150万円を年利18%で借りているケースを想定します。

【前提条件】

- 借入総額:150万円

- 現在の金利:年18%

- 返済期間の目標:5年(60回)

| 返済方法 | 毎月の返済額(目安) | 5年間の総返済額(目安) | 支払う利息総額(目安) |

|---|---|---|---|

| 現状のまま返済(年18%) | 約38,000円 | 約2,280,000円 | 約780,000円 |

| おまとめローン利用(年12%に改善) | 約33,400円 | 約2,004,000円 | 約504,000円 |

| 任意整理利用(将来利息0%) | 25,000円 | 1,500,000円 | 0円 |

※上記は各種ローンシミュレーター [19, 22, 23, 25, 26] を用いた概算値であり、実際の金額とは異なる場合があります。任意整理の費用は含みません。

このシミュレーションからわかるように、おまとめローンを利用するだけでも月々の返済額が約4,600円減り、総利息を約27万円も節約できる可能性があります。そして、任意整理に至っては、月々の返済額を13,000円以上も減らし、支払う利息はゼロになります。もちろん、任意整理には信用情報への影響という大きなデメリットがありますが、経済的な負担軽減効果は絶大であることがわかります。

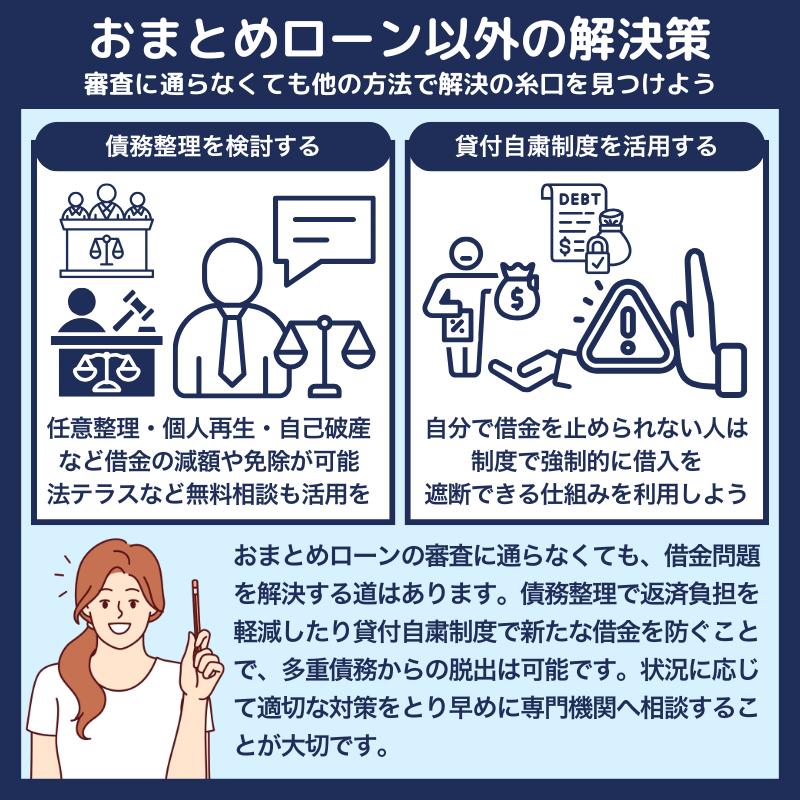

まとめ:どちらを選ぶべきか迷ったら、まずは専門家へ相談を

おまとめローンと任意整理、どちらも借金問題を解決するための有効な手段ですが、その特性は大きく異なります。あなたの状況を客観的に見つめ直し、どちらが最適か判断するためのポイントをまとめます。

【最終判断のチェックリスト】

- 現在、返済の延滞はないか? → Yesならおまとめローンの可能性あり。Noなら任意整理が現実的。

- 信用情報を守りたいか?(将来ローンを組む予定はあるか?) → Yesならおまとめローン。Noなら任意整理も選択肢に。

- 借金総額は年収の3分の1を超えているか? → Noならおまとめローンで対応可能かも。Yesなら任意整理を検討すべき。 [13, 17]

- 督促の電話に悩まされているか? → Yesなら、すぐに督促を止められる任意整理が有効。

- 利息をカットしないと完済の目処が立たないか? → Yesなら、根本解決のために任意整理を。

この記事を読んでも一人で判断に迷う場合、あるいは「自分の状況はもっと複雑だ」と感じる場合は、決して一人で抱え込まずに専門家へ相談することが重要です。多くの弁護士事務所や司法書士事務所では、借金に関する無料相談を実施しています。 [5] 専門家はあなたの状況を客観的に分析し、おまとめローンや任意整理、あるいは個人再生・自己破産といった他の選択肢も含めて、最も良い解決策を提案してくれます。 [4] 勇気を出して相談することが、生活再建への確実な一歩となるでしょう。