親子ローンの連帯保証人を外れるには?【初心者向け】3つのステップと注意点を徹底解説

子どものマイホーム購入を応援したい一心で、住宅ローンの連帯保証人になったものの、ご自身の老後や将来のことを考えると「このままで大丈夫だろうか?」と不安を感じている親御さんは少なくありません。この記事では、親子ローンの連帯保証人という重い責任から抜け出したいと考えている方のために、専門用語を極力使わず、具体的な方法を3つのステップで分かりやすく解説します。実際に保証人を外れた事例や、手続きを進める上での注意点、よくある質問まで網羅していますので、ぜひ最後までご覧ください。

1. まずは基本から!「連帯保証人」の役割と知っておくべきリスク

「保証人」と「連帯保証人」、似ている言葉ですが、その責任の重さは全く異なります。まずは、その違いとリスクを正確に理解することが第一歩です。

連帯保証人とは?普通の保証人との決定的な違い

「連帯保証人」とは、お金を借りた本人(主債務者)とほぼ同じ立場で返済義務を負う、非常に重い責任を持つ保証人のことです。 [6, 18] 通常の「保証人」に認められている、いざという時に自分を守るための権利が、連帯保証人にはありません。 [6, 18]

連帯保証人に認められない3つの権利

- 催告の抗弁権(さいこくのこうべんけん)

金融機関から「返済してください」と言われた際に、「まずは借りた本人に請求してください」と主張できる権利です。 [6] 連帯保証人にはこの権利がないため、銀行は本人より先に連帯保証人に請求することができ、それに応じなければなりません。 [6, 18] - 検索の抗弁権(けんさくのこうべんけん)

借りた本人に返済できる財産がある場合に、「本人の財産を先に差し押さえてください」と主張できる権利です。 [6, 20] 連帯保証人にはこれも認められていないため、たとえ子どもに十分な預金や資産があったとしても、返済を拒むことはできません。 [6, 18] - 分別の利益(ぶんべつのりえき)

保証人が複数いる場合に、その人数で責任額を頭割りできる権利です。 [18] 例えば1000万円の借金に保証人が2人いれば、1人あたり500万円の責任になります。しかし、連帯保証人にはこの利益がなく、たとえ他に保証人がいても一人で全額の責任を負います。 [18]

要するに、連帯保証人は「自分が借りたわけではないお金」を、借りた本人と全く同じ責任で返済する義務を負うということです。一度契約すると、ローンが完済されるまで、この重い責任から逃れることは原則できません。 [9]

なぜ親子ローンで連帯保証人が必要になるのか?

現在の住宅ローンでは、多くの場合「保証会社」が保証の役割を担うため、個人の保証人は不要なケースがほとんどです。 [9, 16] しかし、以下のような特定のケースでは、親が連帯保証人になることを求められます。 [9]

- 収入合算:子どもの収入だけでは希望額のローン審査が通らない場合に、親の収入を合算して審査を有利にするケース。この場合、収入を合算した親は連帯保証人になるのが一般的です。 [9, 16]

- ペアローン:親子や夫婦がそれぞれ個別にローンを契約し、お互いが相手の連帯保証人になるケース。 [9, 16]

- 担保提供者:親が所有する土地に子どもが家を建てる場合など、土地の所有者(担保提供者)である親が連帯保証人になるよう求められることがあります。 [12]

これらの方法で夢のマイホームを実現できる一方、親は大きなリスクを背負うことになるのです。

2. なぜ抜けたい?連帯保証人が抱えるリアルな悩みと必要性

時間が経つにつれて、多くの方が連帯保証人であり続けることに不安や悩みを抱えるようになります。主な理由としては、以下のようなものが挙げられます。

- 老後の生活への不安:「もし子どもが返済できなくなったら、自分の年金や退職金で肩代わりしなければならない」という恐怖は、精神的に大きな負担となります。自分の生活設計が根底から覆されるリスクがあります。

- 自身の資産形成への支障:連帯保証人であるという事実は、ご自身が新たなローンを組んだり、事業を始めたりする際の審査で不利に働く可能性があります。「潜在的な負債」と見なされるためです。

- 家族関係の変化:離婚や相続など、家族の状況は年月と共に変化します。例えば、子どもの離婚により、縁が切れた元配偶者のローンの保証義務だけが残るという悲惨なケースも少なくありません。

- 保証人の高齢化と相続問題:保証人である親が亡くなった場合、その連帯保証人の地位は、原則として相続人に引き継がれます。 [7, 10] 何も対策をしなければ、他の子どもや配偶者に負担を残してしまうことになります。 [7]

- 精神的なストレス:「いつ請求が来るかわからない」というプレッシャーは、日々の生活に重くのしかかります。メリットは何もなく、リスクだけを背負う立場から解放されたいと願うのは当然のことです。

こうした理由から、連帯保証契約を解消したいと考えるのは自然なことです。しかし、金融機関にとって保証人を外すことは回収リスクを高めるだけなので、簡単には応じてくれません。 [6] ですが、諦める必要はありません。次章では、そのための具体的な方法を解説します。

3. 親子ローンの連帯保証人を外れるための3ステップ

連帯保証人から外れるための現実的な方法は、主に以下の3つのステップに集約されます。それぞれを順番に見ていきましょう。

ステップ1:現在の金融機関との交渉

最初のアプローチは、現在ローンを借りている金融機関に直接相談することです。 [14] 「連帯保証人を外してほしい」と一方的に伝えるのではなく、「銀行が納得できる代替案」を提示することが交渉の鍵となります。 [14]

- 代わりの連帯保証人を立てる:あなた(親)の代わりに、子どもの配偶者など、十分な返済能力がある別の人を新たな連帯保証人として立てる案です。 [20] ただし、あなたと同等以上の信用力が求められるため、ハードルは高いのが実情です。

- 追加の担保を提供する:別の不動産を担保として提供するなど、銀行のリスクを軽減できる材料を提示します。

- 一部繰り上げ返済を行う:まとまった資金でローン残高を減らすことで、「残りの金額なら子ども単独でも十分に返済可能だ」と銀行に判断してもらう方法です。実際に、数百万円の繰り上げ返済を条件に保証人解除が認められた事例もあります。

- 主債務者(子)の信用力向上をアピールする:ローン契約当初よりも子どもの年収が大幅に上がった、昇進した、他の借金を完済したといったポジティブな変化を伝えることも有効です。

これらの交渉は、必ずしも成功するとは限りません。金融機関によっては「前例がない」と一蹴されることもあります。しかし、試してみる価値は十分にあります。交渉が難しい場合は、次のステップに進みましょう。

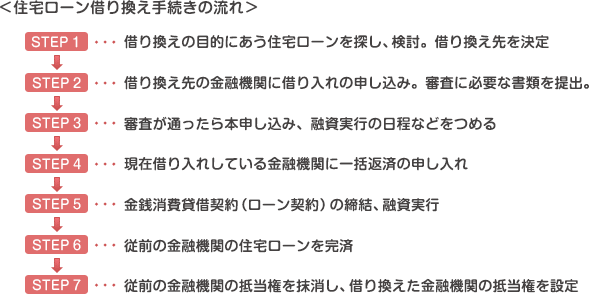

ステップ2:ローンの「借り換え」という最も現実的な選択肢

現在の銀行との交渉が不調に終わった場合、最も現実的で有効な方法が「ローンの借り換え」です。 [6, 8] これは、別の金融機関で新たにローンを組み、そのお金で現在のローンを全額返済(完済)してしまう方法です。

現在のローン契約が完済によって終了すれば、それに付随する連帯保証契約も自動的に消滅します。そして、新しいローンを「子ども単独名義(保証人なし)」で契約すれば、あなたは完全に保証人の立場から解放されます。 [9]

借り換えのポイント

- 保証人不要のローンを選ぶ:現在では、保証会社の利用を条件に、個人の連帯保証人が不要な住宅ローンが主流です。 [9] ネット銀行などは特にその傾向が強いです。

- 借り換え審査に通るか:親の保証がなくなる分、子ども本人の返済能力が厳しく審査されます。年収、勤続年数、他の借入状況、物件の担保価値などがチェックされます。

- 諸費用がかかる:借り換えには、事務手数料、登記費用、保証料などの諸費用が発生します。 [4] メリットと比較して慎重に判断する必要があります。

一般的に、「ローン残高1,000万円以上、残りの返済期間10年以上、借り換え後の金利差1%以上」の3つの条件を満たすと、諸費用を払っても借り換えのメリットが出やすいと言われています。 [3, 5] しかし、今回は「保証人を外すこと」が最大の目的ですので、多少条件が悪くてもコストと割り切って実行する価値はあります。

ステップ3:債務者変更・契約完了の確認

借り換えが成功すれば、古いローンの契約は消滅し、あなたは連帯保証人ではなくなります。旧銀行から「完済証明書」や「抵当権抹消書類」を受け取り、新しいローン契約書に自分の名前がないことを確認すれば、すべての手続きは完了です。これにより、長年の不安からようやく解放されることになります。

4. 手続きに必要な書類と交渉・実行時の注意点

手続きをスムーズに進めるためには、事前の準備が欠かせません。各ステップで必要になる主な書類と注意点をまとめました。

必要書類一覧(一般的な例)

金融機関によって詳細は異なりますが、一般的に以下の書類が必要になります。

| カテゴリ | 主な書類 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、住民票、印鑑証明書など |

| 収入証明書類 | 源泉徴収票(直近分)、住民税決定通知書、確定申告書(自営業の場合)など |

| 物件関係書類 | 売買契約書、工事請負契約書、登記事項証明書(登記簿謄本)、間取図など |

| 現在のローン関係書類 | ローン返済予定表、ローン残高証明書など |

各ステップでの注意点

- 交渉は冷静に:銀行との交渉では、「離婚したから」といった個人的な事情を押し通すのではなく、相手のメリット(リスク軽減策)を提示する姿勢が重要です。

- 返済は止めない:手続きを検討している間も、ローンの返済は絶対に滞納しないでください。一度でも延滞すると、交渉や借り換え審査が非常に困難になります。

- 家族の協力は不可欠:これらの手続きは、主債務者である子どもの協力なしには進められません。なぜ保証人を外れたいのか、リスクを具体的に説明し、家族全体の問題として理解を得ることが成功の前提です。

- 最終手段も視野に:どうしても借り換えが難しい、交渉も進まないという場合は、最終手段として「家を売却してローンを完済する」という選択肢もあります。 [12] 家を失うのは辛い決断ですが、保証債務という大きなリスクから解放されるための有効な方法の一つです。

5. 実際に成功した事例

ここで、実際に連帯保証人から外れることに成功した事例をいくつかご紹介します。

- 【事例1】離婚を機に繰り上げ返済で保証人を解除したケース

夫のローンの連帯保証人だった妻が、離婚に伴い保証人解除を銀行に相談。銀行から「500万円を繰り上げ返済すれば、残債務は夫単独で返済可能と判断できる」との条件を提示され、親の援助を受けて返済を実行。無事に保証契約を解除できた。 - 【事例2】子ども単独での借り換えに成功したケース

親が連帯保証人だったが、子どもの収入が安定し、勤続年数も長くなったタイミングでネット銀行の保証人不要ローンに借り換えを申請。審査に通り、親は保証人から外れることができた。金利も若干下がり、結果的に総返済額も減らすことができた。

これらの事例のように、条件やタイミングが合えば、保証人から外れることは十分に可能です。

6. よくある質問(FAQ)

- Q. 離婚したら、自動的に元配偶者の保証人から外れますか?

- A. いいえ、外れません。離婚はあくまで戸籍上の関係が変わるだけで、金融機関との契約には何の影響もありません。本記事で解説したような手続きが必要です。 [9]

- Q. 親が高齢で年金生活になりました。それを理由に外してもらえますか?

- A. それだけを理由に銀行が自動的に外してくれることは、まずありません。支払い能力の低下は、銀行にとってはリスクが増えるだけだからです。ただし、それを交渉材料に、子どもの配偶者への保証人交代などを打診するきっかけにはなり得ます。

- Q. 保証人が死亡した場合、保証債務はどうなりますか?

- A. 連帯保証人の地位は相続財産と見なされるため、相続人が引き継ぐことになります。 [7, 10] これを避けるためには、相続人が「相続放棄」の手続きを行う必要があります。 [7] ただし、相続放棄をすると、借金だけでなく預金や不動産といったプラスの財産もすべて放棄することになるので注意が必要です。 [11]

- Q. 弁護士に相談すれば解決しますか?

- A. 弁護士に相談しても、法的に保証契約を一方的に解除する「裏ワザ」のようなものはありません。 [6] ただし、借り換えの手続きで必要な登記を司法書士に依頼したり、交渉が複雑化した場合に代理人として交渉を依頼したりする際には、専門家の力が役立ちます。

まとめ:勇気を出して、未来の安心を手に入れる第一歩を

親子ローンの連帯保証人から外れることは、決して簡単な道ではありません。しかし、「銀行交渉」「借り換え」といった具体的なステップを踏むことで、その重い責任から解放される道は確かに存在します。 [6, 8]

最も重要なのは、問題を先送りにせず、家族としっかり話し合い、早めに行動を起こすことです。この記事を参考に、まずはご自身の状況を整理し、金融機関への相談や借り換えのシミュレーションから始めてみてはいかがでしょうか。未来のあなた自身と家族の安心のために、今日からできる一歩を踏み出しましょう。