初心者サラリーマン必見!リボ払い地獄から抜け出す3つの確実な方法

クレジットカードの「リボ払い」。毎月の支払いが一定になるため、一見便利に思えますが、その手軽さの裏には大きな落とし穴が潜んでいます。気づいた時には返済がなかなか終わらない「リボ払い地獄」に陥ってしまうケースは少なくありません。この記事では、特に社会人経験の浅いサラリーマンの方でも理解できるよう、リボ払いの危険性から、その地獄から抜け出すための具体的な3つの方法まで、専門用語を極力使わずに分かりやすく解説します。

リボ払いとは?なぜ「リボ払い地獄」に陥りやすいのか

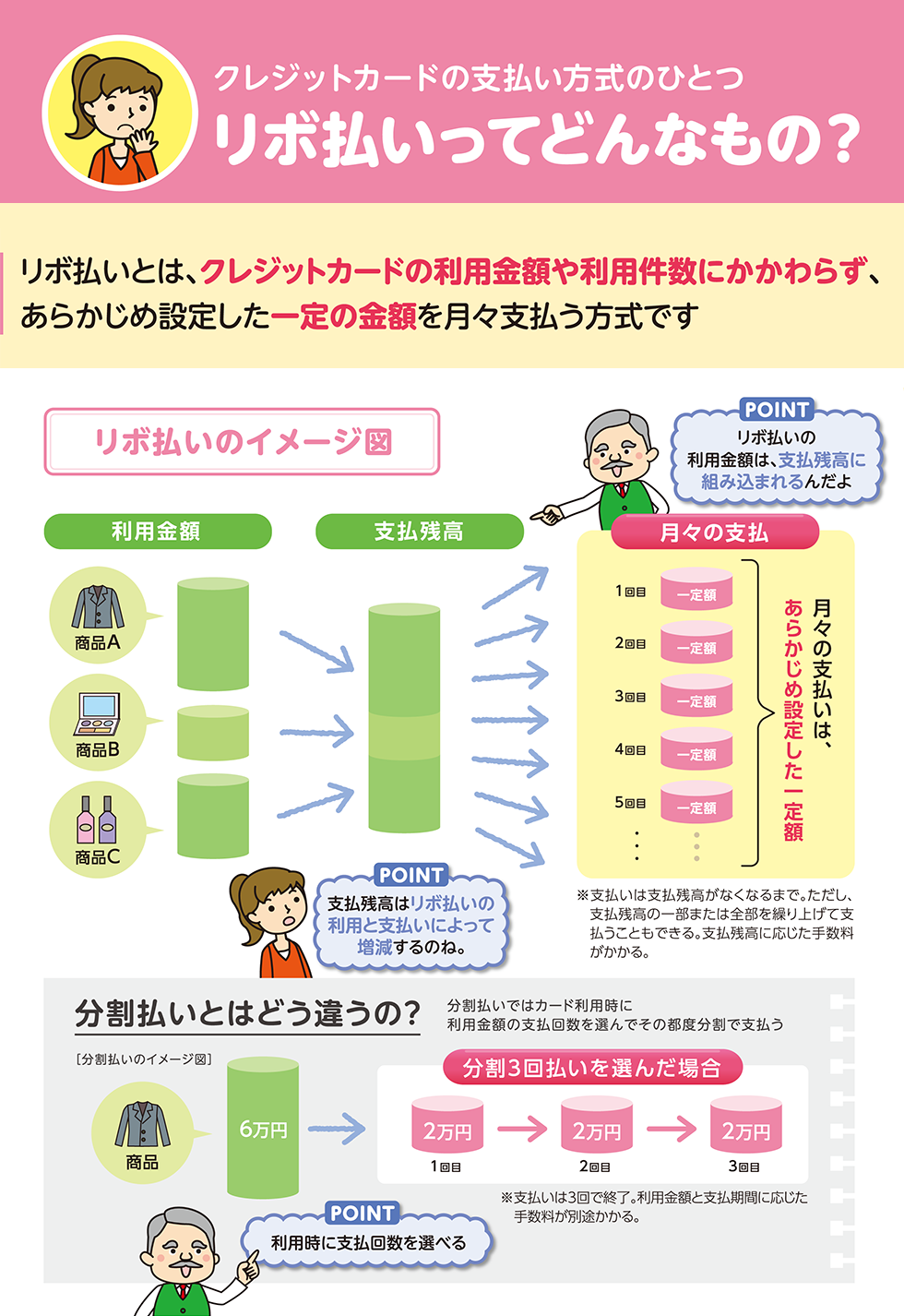

リボ払い(リボルビング払い)とは、クレジットカードの支払い方法の一つで、利用した金額や回数に関わらず、毎月あらかじめ設定した一定の金額を返済していく方式です。 [5, 6] 例えば、10万円の買い物をしても、月の支払いを1万円に設定していれば、毎月の引き落としは1万円(+手数料)で済みます。 [7] これにより、月々の支出が安定し、家計管理がしやすくなるというメリットがあります。 [6]

しかし、この便利さが「リボ払い地獄」と呼ばれる状況を引き起こす原因にもなります。リボ払い地獄とは、返済を続けても元金がほとんど減らず、高額な利息(手数料)を延々と払い続ける状態のことです。 [9] なぜ、このような事態に陥りやすいのでしょうか。主な原因は以下の通りです。

- 手数料(金利)が非常に高い

リボ払いの手数料は、実質年率で15%~18%程度に設定されていることが多く、これは消費者金融のカードローンと同等の高い水準です。 [4, 21] 分割払いの手数料(年率12%~15%程度)と比較しても高く、この高金利が返済総額を大きく膨らませる最大の要因です。 [21, 28] - 元金が減りにくい支払い方式

毎月の支払額には、元金と手数料が含まれています。支払額が少ないと、その多くが手数料の支払いに充てられ、肝心の元金がなかなか減りません。 [7] 例えば、金利15%で残高が10万円ある場合、最初の月の手数料は約1,233円かかります。 [7] もし毎月の返済額が5,000円なら、元金返済に充てられるのは約3,767円だけです。 [7] これでは完済まで長い時間がかかってしまいます。 - 残高スライド方式の罠

多くのカード会社が採用している「残高スライド方式」も注意が必要です。 [6, 8] これは、利用残高が減ると、それに連動して毎月の最低支払額も自動的に下がってしまう仕組みです。 [6, 18] 例えば「残高10万円以下なら月々1万円返済」が、「残高5万円以下になると月々5千円返済」に変わる、といった具合です。返済額が減ると、完済までの期間がさらに延び、結果的に支払う手数料の総額は増えてしまいます。 [26] - 危機意識を持ちにくい

毎月の引き落とし額が一定のため、利用明細をしっかり確認しないと、残高が膨らんでいることに気づきにくいという心理的な罠があります。 [15] 「毎月払えているから大丈夫」と安心してしまい、利用限度額いっぱいまで使って初めて返済困難な状況に気づくケースも少なくありません。 [15]

こうした理由から、リボ払いは計画的に利用しないと、あっという間に抜け出しにくい借金のループに陥ってしまうのです。しかし、もしすでにリボ払いの残高に悩んでいるとしても、諦める必要はありません。これから紹介する3つの方法を実践すれば、着実に状況を改善できます。

解決策1:毎月の最低返済額を増やす

最も手軽で基本的な対策が、毎月の支払いコース(最低返済額)を見直し、増額することです。 [19] カード会社の会員サイトやアプリから簡単に設定変更できます。

仕組みと効果

前述の通り、毎月の支払額が少ないと元金はなかなか減りません。そこで、意図的に毎月の返済額を増やすことで、元金に充当される金額を増やし、返済ペースを早めるのです。 [11, 13] 元金が早く減れば、その分将来発生するはずだった手数料も削減され、支払総額を抑えることができます。

例えば、楽天カードのシミュレーションでは、10万円を年利15%で返済する場合、毎月5,000円ずつの支払いだと手数料総額は13,120円ですが、毎月1万円ずつに増額すると手数料総額は6,875円に抑えられます。 [27] 返済額を倍にするだけで、支払う手数料を約半分に減らせるのです。

メリット

- 完済までの期間を短縮できる: 元金を早く減らせるため、借金生活から早く抜け出せます。 [3]

- 支払う手数料の総額を削減できる: 返済期間が短くなる分、無駄な手数料を払わなくて済みます。 [3, 12]

- 手続きが簡単: 多くのカード会社で、Webサイトやアプリから24時間いつでも変更手続きが可能です。

デメリット

- 月々の家計負担が増える: 当然ながら、毎月の引き落とし額が増えるため、他の支出とのバランスを考える必要があります。 [14]

- 無理な増額は禁物: 増額しすぎて生活が苦しくなり、また別の借金をしては本末転倒です。家計を見直し、無理のない範囲で増額することが重要です。

まずは、自分の家計を見直し、「あといくらなら返済額を増やせるか」を計算してみましょう。たとえ数千円の増額でも、長期的には大きな効果があります。 [11]

解決策2:繰り上げ返済を積極的に活用する

ボーナスや臨時収入があった時に、リボ払いの残高を前倒しで返済する「繰り上げ返済」も非常に効果的です。 [2, 3]

仕組みと効果

繰り上げ返済とは、毎月の決まった返済とは別に、任意のタイミングでまとまった金額を返済する方法です。繰り上げ返済した分は、基本的に全額が元金の返済に充てられます。これにより、返済後の残高が大きく減るため、その後の手数料負担を劇的に軽減できるのです。 [12, 14]

多くのカード会社では、会員サイトからの申し込みや、提携ATM、銀行振込などで繰り上げ返済が可能です。 [2, 19] 一部だけの返済も、全額の返済も選べることが多いです。

メリット

- 手数料を大幅に削減できる: 繰り上げ返済で元金を減らした分、将来支払うはずだった手数料が丸ごと不要になります。 [10, 12]

- 完済時期を大幅に早められる: 元金が一気に減るため、完済までのゴールがぐっと近づきます。 [3]

- クレジットカードの利用可能枠が回復する: 返済した分だけ利用可能枠が空くため、いざという時の備えにもなります。 [2, 3]

デメリット

- 一時的に手元の資金が減る: まとまったお金を返済に回すため、その月の家計管理には注意が必要です。 [14]

- 計画的な資金準備が必要: 無理に資金を捻出すると、生活が立ち行かなくなる可能性があります。あくまで「余裕資金」で行うのが鉄則です。

ボーナスが入った時が最大のチャンスです。「半分は貯金、半分は繰り上げ返済」のようにルールを決めて実行するだけでも、リボ地獄からの脱出スピードは格段に上がります。

解決策3:一括返済で完全に終わらせる

もし、まとまった資金を用意できるのであれば、残高をすべて一度に支払ってしまう「一括返済」が最も早く、そして最も支払総額を抑えられる方法です。 [8]

仕組みと効果

一括返済は、その名の通り、手数料を含めた利用残高の全額を一度に支払って完済する方法です。 [8] これを実行すれば、翌日以降の手数料は一切かからなくなり、その時点でリボ払いとの関係を完全に断ち切ることができます。 [19] これ以上の解決策はありません。

手続きはカード会社に電話やWebで「一括返済したい」旨を伝え、指定された金額を振り込むか、次回の引き落とし額に全額を上乗せしてもらうのが一般的です。 [8, 17, 24]

メリット

- 手数料の支払いを完全にストップできる: これ以上、1円も手数料を払う必要がなくなります。 [17]

- 精神的な負担から解放される: 「借金を完済した」という事実は、何物にも代えがたい安心感をもたらします。

- 信用情報への好影響: 借金を早期に完済することで、健全なクレジットヒストリーを築くことができます。

デメリット

- まとまった資金が必要不可欠: 最大のハードルです。残高によっては、貯金を大きく取り崩す必要があります。 [8]

- 無理は絶対に禁物: 生活費や緊急時のための予備費まで使い果たして一括返済するのは非常に危険です。返済後に生活が苦しくなっては意味がありません。

退職金や親からの援助など、特別な収入があった場合に検討したい最終手段です。もし一括返済が難しくても、「解決策1:返済額の増額」と「解決策2:繰り上げ返済」を組み合わせることで、着実に残高を減らしていくことが可能です。 [19]

まとめ:リボ払いは計画的に、早めの対策で健全な家計を取り戻そう

「リボ払い地獄」から抜け出すための3つの方法を解説しました。

- 毎月の返済額を増やす:日々の努力でコツコツと元金を減らす。

- 繰り上げ返済を活用する:ボーナスなどの機会に一気に元金を減らす。

- 一括返済する:まとまった資金で根本的に解決する。

これらの方法に共通するのは、「いかに早く元金を減らすか」という点です。 [11] リボ払いの手数料は、残高と期間に応じて雪だるま式に増えていきます。行動が早ければ早いほど、支払う手数料は少なくて済みます。

もし、この記事を読んで「自分の状況はもっと深刻だ」「自力での返済は難しい」と感じた場合は、一人で抱え込まないでください。金利の低い銀行のカードローンやおまとめローンに借り換えて、まずは高いリボ払いの金利から逃れるという手もあります。 [13, 22, 29] それでも難しい場合は、弁護士や司法書士などの専門家に相談し、「任意整理」という手続きを通じて将来の手数料をカットしてもらう方法も検討すべきです。 [9, 13]

リボ払いは、仕組みを正しく理解し、計画的に利用すれば便利なサービスです。 [1, 29] しかし、一度バランスを崩すと非常に危険なものに豹変します。この記事を参考に、一日でも早くリボ払いの悩みから解放され、健全な家計管理を取り戻すための一歩を踏み出してください。