【初心者必見】資金ショートを防ぐ!フリーランス・サラリーマンのための低金利カードローン活用術

フリーランスやサラリーマンとして働く中で、予期せぬ出費や収入の変動により「今月、ちょっとお金が足りない…」という状況に直面することは誰にでも起こり得ます。特に、フリーランスは収入が不安定になりがちで、サラリーマンも急な冠婚葬祭や医療費で一時的に現金が不足することがあります。そんな資金ショートの危機を乗り切るための一つの選択肢が「低金利カードローン」の活用です。この記事では、カードローンを初めて検討する初心者の方でも安心して利用できるよう、その仕組みから審査のポイント、賢い返済方法、そして注意すべきリスクまで、わかりやすく徹底解説します。自分に合ったカードローンを見つけ、計画的に利用することで、いざという時の心強い味方になってくれるでしょう。

低金利カードローンとは?初心者向け徹底解説

「カードローン」という言葉は聞いたことがあっても、詳しい仕組みはよくわからない、という方も多いのではないでしょうか。ここでは、カードローンの基本的な特徴から、他のローンとの違いまで、専門用語をかみ砕いて説明します。

カードローンの基本の「き」

カードローンとは、銀行や消費者金融などが提供する個人向けの融資サービスで、あらかじめ決められた利用限度額(借りられる上限金額)の範囲内であれば、ATMやインターネットを通じて何度でも自由に借入れができるのが大きな特徴です。担保や保証人が原則不要なため、申し込みやすい点もメリットと言えるでしょう。返済は、毎月決められた最低金額を支払う「リボルビング払い」が一般的ですが、余裕があるときに追加で返済(繰り上げ返済)することも可能です。

「低金利」ってどれくらい?他のローンとの違いは?

カードローンの金利は、利用する金融機関や審査によって決まる限度額によって異なります。一般的に、消費者金融よりも銀行のカードローンの方が上限金利が低めに設定されていることが多く、「低金利」と呼ばれます。 [9] 例えば、銀行カードローンの上限金利は年14%台が中心ですが、消費者金融では年18%程度が一般的です。 [10]一方で、住宅ローン(年1%前後)や自動車ローン(年2%〜5%程度)のような「目的別ローン」と比較すると、使い道が自由な分、金利は高めに設定されています。 [11] また、クレジットカードに付帯している「キャッシング機能」も手軽にお金を借りられますが、カードローン専用の商品の方が限度額が大きく、金利も低めに設定されている傾向があります。 [11]ポイント:金利は少しでも低い方が、返済の負担は軽くなります。急ぎでない場合は、複数の商品を比較検討することが重要です。

知っておきたい「総量規制」

カードローンを理解する上で欠かせないのが「総量規制」というルールです。これは貸金業法で定められており、消費者金融などの貸金業者からの借入総額を「年収の3分の1まで」に制限するものです。 [22] これは、個人の借りすぎを防ぎ、多重債務から守るための大切な決まりです。 [22] ただし、銀行からの借入れは貸金業法ではなく銀行法が適用されるため、総量規制の直接の対象外です。 [20] また、個人事業主が事業資金として借りる「ビジネスローン」は、返済能力が認められれば年収の3分の1を超えて借りられる「例外貸付」に該当する場合があります。 [21, 24]

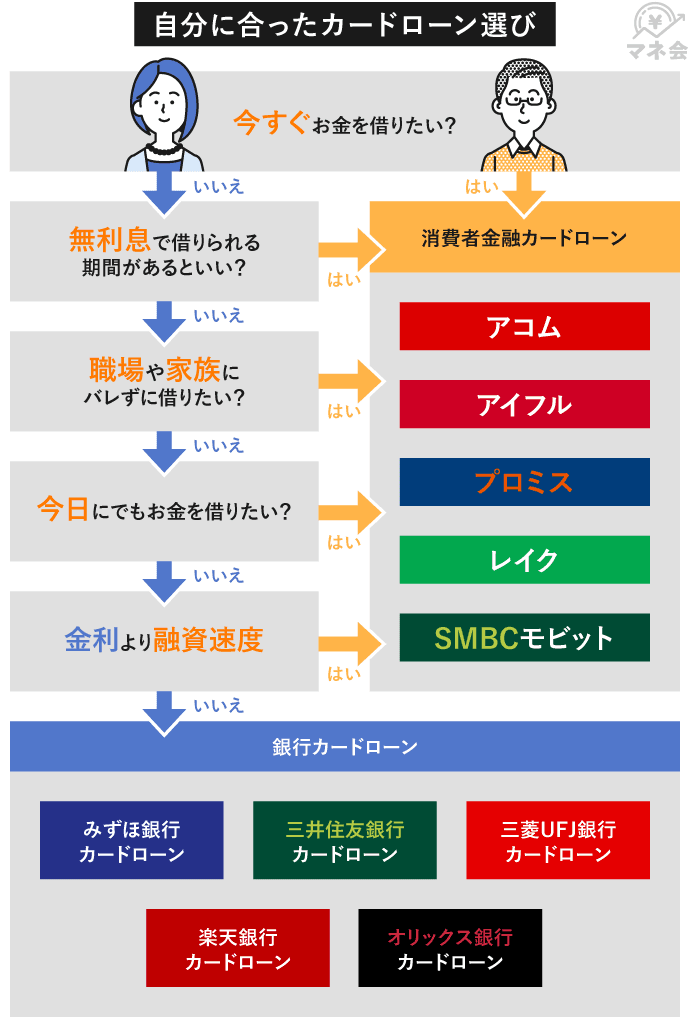

【目的別】おすすめ低金利カードローン比較

カードローンを選ぶ際、「金利の低さ」を重視するなら銀行系、「融資のスピード」を求めるなら消費者金融系が主な選択肢となります。それぞれの特徴を理解し、自分の状況に合ったものを選びましょう。

| 金融機関タイプ | 代表例 | 金利(年利)の目安 | 特徴 |

|---|---|---|---|

| 銀行系カードローン | みずほ銀行、三菱UFJ銀行、楽天銀行など | 約2.0% 〜 14.5% | 上限金利が低めで、総量規制の対象外。信頼性が高い一方、審査に時間がかかる傾向がある。 |

| 大手消費者金融 | アコム、プロミス、アイフルなど | 約3.0% 〜 18.0% | 審査・融資スピードが非常に速い(最短20分など)。初めての利用者向けに「30日間無利息サービス」を提供していることが多い。 |

| 事業者向けカードローン | アコム「ビジネスサポートカードローン」、プロミス「自営者カードローン」など | 約6.0% 〜 18.0% | フリーランスや個人事業主専用。事業計画などを提出することで、総量規制の例外として年収の3分の1を超える借入も可能な場合がある。 [25] |

ワンポイントアドバイス:フリーランスや個人事業主の方は、収入の不安定さから銀行カードローンの審査が厳しくなることがあります。 [18] そのため、審査が比較的柔軟で融資が速い消費者金融系や、事業の実態を評価してくれる事業者向けローンも有力な選択肢となります。 [14]

カードローン審査に通過するための5つの重要ポイント

カードローンを利用するには、必ず審査を通過しなければなりません。ここでは、審査で特に重視される5つのポイントと、通過の可能性を高めるための対策を解説します。

- 1. 安定した収入の証明

金融機関が最も重視するのは「継続して安定した収入があるか」という点です。 [18] サラリーマンは毎月の給与があるため有利ですが、フリーランスの場合は「最低1年以上の事業実績」や「確定申告書」を提出することで、収入の安定性をアピールすることが重要です。 [14] - 2. クリーンな信用情報

審査では、信用情報機関に登録されている個人の金融履歴(クレジットカードやローンの利用・返済状況など)が必ずチェックされます。過去に延滞や滞納があると、審査に通過するのは極めて難しくなります。 [15] また、他社からの借入件数や金額が多い場合も返済能力を疑われる原因となるため、申し込む前に不要な契約は解約しておくのが賢明です。 [1] - 3. 希望額は控えめに

初めて申し込む際は、必要最低限の希望額に設定する方が審査に通りやすくなります。 [18] 身の丈に合わない高額な希望は、返済能力への懸念を抱かせる原因になります。最初は少額で契約し、きちんと返済実績を積んでから増額を申請するのが堅実な方法です。 - 4. 在籍確認への確実な対応

申込時に申告した勤務先に本当に在籍しているかを確認するため、金融機関から電話がかかってくる「在籍確認」が行われることがあります。 [15] この電話に対応できないと審査は中断してしまいます。フリーランスの方で固定電話がない場合でも、携帯電話で対応可能な場合や、書類提出で代替できる場合もあります。不安な場合は、原則として電話連絡なしを公言しているSMBCモビットのようなサービスを選ぶのも一つの手です。 - 5. 申込情報の正確さ

氏名、住所、年収、勤務先などの申込情報に誤りがあると、審査に落ちる原因となります。特に、年収を多めに申告するなどの虚偽記載は絶対にやめましょう。 [18] 故意でなくても入力ミスで審査に落ちる可能性もあるため、送信前に必ず内容を再確認することが大切です。

【実録】審査通過のリアルな事例と成功の秘訣

ここでは、フリーランスと会社員、それぞれの立場で実際にカードローン審査に通過したケースから、成功のポイントを探ります。

ケース1:フリーランス(Webデザイナー・30代)の場合

年収約350万円のフリーランスAさんは、PCの故障で急な出費が必要になり、50万円のカードローンを申し込みました。成功のポイントは、「確定申告書(2期分)と取引先との業務委託契約書を提出し、事業の継続性をアピールしたこと」、そして「希望額を当初の50万円から30万円に下げて申し込んだこと」でした。結果として、消費者金融のカードローンで限度額30万円、金利18.0%で無事契約できました。フリーランスという不安定さを、具体的な書類で補い、堅実な希望額を示したことが功を奏した例です。

ケース2:会社員(営業職・20代)の場合

年収400万円、勤続3年の会社員Bさんは、友人の結婚式が重なり、生活費の補填として20万円を申し込みました。Bさんの成功のポイントは、「他社からの借入がゼロだったこと」と「勤続年数が3年あり、在籍確認の電話にもスムーズに対応できたこと」です。正社員としての安定した属性とクリーンな信用情報が高く評価され、銀行カードローンで限度額50万円、金利14.5%で審査に通過しました。「正社員で安定収入」という強みを最大限に活かせたケースと言えるでしょう。 [18]

借りた後が肝心!失敗しないための返済計画とコツ

カードローンは借りることよりも、計画的に返済することの方がはるかに重要です。無計画な利用は、返済地獄への入り口になりかねません。ここでは、賢く返済するための具体的なコツを紹介します。

- 返済シミュレーションを活用する

借入れ前に、金融機関のウェブサイトにある返済シミュレーションを必ず利用しましょう。 [4] 借入額、金利、毎月の返済額を入力すれば、完済までの期間や支払う利息の総額がわかります。 [3] これにより、無理のない返済計画を立てることができます。 [2] - 毎月の返済額を少しでも多くする

カードローンの返済は、多くの場合「残高スライド元利定額リボルビング方式」などが採用されており、借入残高に応じて毎月の最低返済額が決まります。 [5] しかし、この最低額だけを払い続けていると、返済の多くが利息に充てられ、元金がなかなか減りません。 [8] 余裕がある月は、最低返済額に上乗せして支払うことを心がけましょう。 [7] - 繰り上げ返済を積極的に行う

ボーナスや臨時収入があった際には、「繰り上げ返済(随時返済)」を積極的に活用しましょう。 [4] 繰り上げ返済分はすべて元金の返済に充てられるため、その後の利息を大幅に減らし、完済までの期間を短縮する効果があります。 [2] - 返済日の管理を徹底する

うっかり返済を忘れると、高い利率の「遅延損害金」が発生するだけでなく、信用情報に傷がついてしまいます。 [4] 口座振替を設定したり、スマートフォンのカレンダー機能でリマインダーを設定したりして、絶対に延滞しないように管理しましょう。 [7]

知っておきたいカードローンのリスクと賢い回避法

手軽で便利なカードローンですが、利用にはリスクも伴います。デメリットを正しく理解し、賢く回避する方法を身につけましょう。

- 借りすぎてしまうリスク

【リスク】利用限度額内ならいつでも借りられるため、自分の預金口座のような感覚に陥り、つい借りすぎてしまう可能性があります。 [6]【回避法】「借入は〇万円まで」「この目的以外では使わない」といった自分ルールを厳格に決め、計画性を失わないことが最も重要です。 [1] - 金利負担が大きくなるリスク

【リスク】他のローンに比べて金利が高めなため、返済が長期化すると支払う利息の総額が雪だるま式に増えていきます。 [3, 11]【回避法】借入は必要最低限にとどめ、繰り上げ返済を活用して一日でも早く完済することを目指しましょう。 [4] また、無利息期間サービスのあるカードローンを選ぶのも有効です。 [1] - 信用情報に影響が出るリスク

【リスク】返済を延滞すると、その事実が信用情報に記録され、将来の住宅ローンや自動車ローンなどの審査に悪影響を及ぼす可能性があります。 [6]【回避法】返済日を厳守することは絶対条件です。 [6] 万が一返済が難しくなった場合は、放置せずにすぐに金融機関に相談しましょう。 [12] - 違法な業者(闇金)のリスク

【リスク】「審査なしで即日融資」といった甘い言葉で勧誘してくるのは、法外な金利を請求する闇金業者です。絶対に利用してはいけません。

【回避法】必ず金融庁の「登録貸金業者情報検索サービス」で正規の業者かを確認し、少しでも怪しいと感じたら関わらないようにしましょう。

まとめ:カードローンは計画的な利用で最強の味方になる

フリーランスやサラリーマンが直面する一時的な資金不足において、低金利カードローンは非常に有効な解決策となり得ます。しかし、その手軽さゆえに無計画に利用すれば、生活を圧迫する大きなリスクにもなり得ます。 [1, 12]

この記事で解説したポイントを改めてまとめます。

- 目的を明確にし、必要最低限の金額だけを借りる。

- 事前に返済シミュレーションを行い、無理のない返済計画を立てる。 [4, 5]

- 繰り上げ返済を活用し、できるだけ短期間での完済を目指す。 [2]

- 絶対に延滞せず、信用情報をクリーンに保つ。

これらの基本を守り、カードローンを「緊急時の備え」として賢く利用することで、資金ショートの不安から解放され、本業に集中できる環境を整えることができるでしょう。