カードローン借り換え完全ガイド|低金利で賢く返済負担を軽減する方法

「毎月の返済が厳しい…」「金利が高くて元金がなかなか減らない…」と感じていませんか?複数のカードローンや高金利の借入に悩む方にとって、「カードローンの借り換え」は返済負担を大きく軽減できる可能性を秘めた有効な手段です。今よりも金利の低いローンに乗り換えることで、毎月の返済額を減らしたり、返済総額を圧縮したりすることが期待できます。 [1, 5, 9] この記事では、カードローンの借り換え(リファイナンス)の基礎知識から、メリット・デメリット、審査のポイント、そして具体的な手続きの流れまで、初心者の方にも分かりやすく徹底解説します。この記事を読めば、あなたが借り換えをすべきかどうか、そして、どのように進めれば賢く負担を軽減できるのかが明確になるはずです。

カードローンの借り換え(リファイナンス)とは?基本を解説

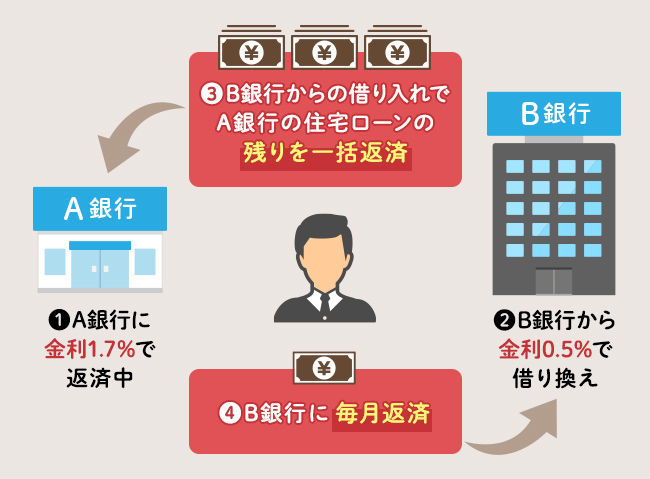

まずはじめに、「カードローンの借り換え」がどのような仕組みなのかを理解しましょう。難しく考える必要はありません。一言でいえば、「今借りているローンを、もっと条件の良い新しいローンで返済し、今後はその新しいローンを返済していくこと」です。 [1, 2] これは「リファイナンス」や「バランストランスファー(残高移行)」とも呼ばれます。また、複数の借入を一つにまとめることを特に「おまとめローン」と呼びますが、これも借り換えの一種です。 [6]

金利が下がると、なぜ返済が楽になるのか?

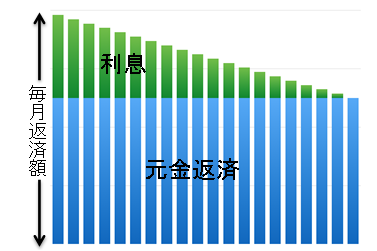

借り換えの最大の目的は「金利を引き下げること」にあります。では、金利が下がると具体的にどのようなメリットがあるのでしょうか。借金の返済額は「元金(借りたお金そのもの)」と「利息(借りたことに対する手数料)」で構成されています。金利が高いほど、この「利息」の割合が大きくなり、毎月返済してもなかなか元金が減らないという状況に陥りがちです。しかし、金利の低いローンに借り換えれば、同じ返済額でも利息の割合が減り、その分、元金の返済に多く充てられるようになります。これにより、返済期間が短縮され、最終的に支払う利息の総額(総返済額)を大きく減らすことができるのです。 [5, 77bank.co.jp]

例えば、年18%の金利で100万円を借りている場合、これを年12%のローンに借り換えるだけで、5年間の総返済額で約18.9万円も利息を節約できる計算になります。 [best-selection.co.jp] このように、わずかな金利差が長期的には大きな差を生むのです。

借り換えのメリット・デメリットを徹底比較

借り換えは非常に有効な手段ですが、良い面ばかりではありません。メリットとデメリットを正しく理解し、ご自身の状況に合っているか慎重に判断することが重要です。

借り換えの大きなメリット

- 利息負担の大幅な軽減: なんといっても最大のメリットは、金利が下がることで支払う利息総額を減らせることです。 [5, 77bank.co.jp] 返済のゴールが明確に見えやすくなります。

- 返済管理の簡素化(おまとめローン): 複数の会社から借り入れがある場合、返済先を一つにまとめることで返済日や返済額の管理が非常に楽になります。 [6, 77bank.co.jp] 「うっかり返済を忘れた」というリスクも防げます。

- 月々の返済額を減らせる可能性: 新しいローンの設定によっては、月々の返済額を現在よりも低く設定できる場合があります。 [5] これにより、当面の家計の負担を軽くすることができます。

知っておくべきデメリットと注意点

- 再審査が必須: 借り換えは新規のローン契約であるため、必ず審査があります。 [1, loan.docomo.ne.jp] 過去の返済状況や現在の収入によっては、審査に通らない可能性もあります。

- 返済総額が増えるケースも: 月々の返済額を低くしすぎると、返済期間が延びてしまい、結果的に支払う利息の総額が借り換え前より増えてしまうことがあります。 [loan.docomo.ne.jp, 77bank.co.jp] 目先の楽さだけでなく、総返済額が減るかどうかを必ずシミュレーションしましょう。

- 利便性が低下する可能性: 借り換え先の金融機関によっては、提携ATMが少なかったり、アプリが使いにくかったりするなど、利便性が下がることがあります。 [loan.docomo.ne.jp]

- 申し込みの手間がかかる: 新規申し込みと同様に、本人確認書類や収入証明書類の準備、申込情報の入力といった手間が発生します。 [1, 3]

【重要】借り換えローンの審査でチェックされる4つのポイント

借り換えを成功させるためには、審査の壁を越えなければなりません。金融機関は「この人にお金を貸して、きちんと返してくれるか」を見ています。特に以下の4つのポイントが重要視されます。

1. 信用情報:過去の返済履歴

「信用情報」とは、これまでのローンやクレジットカードの利用履歴のことです。過去に返済の延滞や債務整理(任意整理、自己破産など)があると、「信用情報に傷がある」状態となり、審査通過は非常に難しくなります。 [loan.docomo.ne.jp, bk.mufg.jp] 逆に、これまで期日通りに返済を続けていれば、信用力の高さを示すことができます。

2. 属性情報:年収と勤続年数

安定した収入があるかどうかは、返済能力を判断する上で最も重要な要素の一つです。 [77bank.co.jp, bk.mufg.jp] 多くの金融機関では「年収〇〇万円以上」「勤続年数1年以上」といった申込条件を設けています。転職直後で勤続年数が短い場合や、収入が不安定な場合は審査で不利になることがあります。

3. 借入状況:他社からの借入件数と残高

現在、何社から、合計でいくら借りているかという点も厳しくチェックされます。 [loan.docomo.ne.jp, bk.mufg.jp] 借入件数が多すぎたり、年収に対して借入残高が大きすぎたりすると、返済能力に疑問符が付き、審査に通りにくくなります。

4. 申込情報:短期間での複数申込

意外と知られていないのが、短期間に複数のローンに申し込む「申し込みブラック」という状態です。ローンに申し込んだ履歴も信用情報に記録されるため、立て続けに申し込むと「よほどお金に困っているのでは?」と警戒され、審査に悪影響を及ぼす可能性があります。 [bk.mufg.jp] 申し込みは、比較検討を十分に行った上で、1〜2社に絞るのが賢明です。

【金利比較】主要カードローン借り換え先一覧

借り換え先の選択肢は大きく分けて「銀行系カードローン」と「消費者金融系カードローン」があります。それぞれに特徴があるため、ご自身の状況に合わせて選びましょう。以下は主要な金融機関の金利と特徴をまとめたものです。

※金利等の情報は2025年7月時点の調査結果に基づく参考値です。必ず公式サイトで最新情報をご確認ください。

| 金融機関名 | 金利(実質年率) | 特徴 |

|---|---|---|

| 銀行系カードローン(低金利だが審査は比較的厳しい傾向) | ||

| 三菱UFJ銀行「バンクイック」 | 約1.8%~14.6% | 大手銀行の安心感。口座がなくても申込可能。 [tax-front.jp] |

| 三井住友銀行 カードローン | 約1.5%~14.5% | 同行の住宅ローン利用者は金利優遇あり。 [tax-front.jp, 9] |

| 楽天銀行スーパーローン | 約1.9%~14.5% | 楽天会員は審査優遇。楽天ポイントも貯まる。 [tax-front.jp] |

| 住信SBIネット銀行カードローン | 約0.99%~14.79% | ネット銀行ならではの低金利が魅力。条件により金利引き下げ。 [tax-front.jp] |

| 消費者金融系カードローン(金利は高めだが借り換え専用商品も) | ||

| アイフル「かりかえMAX」 | 3.0%~18.0% | 借り換え専用ローン。総量規制の例外で年収1/3超の借入も検討可能。 [best-selection.co.jp] |

| プロミス「おまとめローン」 | 6.3%~17.8% | 消費者金融からの借入をまとめるのに特化。Web申込でスピーディー。 [soken-inc.co.jp] |

| アコム「借換え専用ローン」 | 3.0%~18.0% | 最短即日融資も可能。審査スピードに定評あり。 [soken-inc.co.jp] |

どれだけお得?借り換え成功シミュレーション

金利が下がると実際にどれくらい返済額が変わるのか、具体的なシミュレーションで見てみましょう。ここでは、現在金利18.0%で借りている方が、金利12.0%のローンに借り換えた場合の利息軽減効果を、借入額別に示します(返済期間5年と仮定)。 [best-selection.co.jp]

| 借入残高 | 総返済額(金利18%) | 総返済額(金利12%) | 軽減できる利息額 |

|---|---|---|---|

| 100万円 | 1,523,580円 | 1,334,640円 | 約18.9万円 |

| 200万円 | 3,047,220円 | 2,669,340円 | 約37.8万円 |

| 300万円 | 4,570,800円 | 4,003,980円 | 約56.7万円 |

| 500万円 | 7,618,020円 | 6,673,320円 | 約94.5万円 |

このように、借入額が大きく、金利差が大きいほど、借り換えによるメリットは絶大になります。 [best-selection.co.jp] 多くの金融機関のウェブサイトには、無料で利用できる返済シミュレーターがあるので、ご自身の状況に合わせて試算してみることを強くお勧めします。

借り換えの申し込みから完済までの6ステップ

実際に借り換えを行う際の、一般的な手続きの流れを解説します。WEB完結で手続きできる金融機関も増えており、思ったより簡単に進められる場合が多いです。 [3, 11]

- 借り換え先の選定と比較検討: まずは複数の金融機関を比較し、最も条件の良い借り換え先候補を1〜2社に絞ります。金利だけでなく、手数料や返済のしやすさも考慮しましょう。

- Webサイトから申し込み: 候補が決まったら、公式Webサイトの申込フォームから必要情報を入力します。氏名、住所、勤務先、年収、現在の借入状況などを正確に入力してください。 [3, 6]

- 必要書類の提出: 審査のために本人確認書類(運転免許証、マイナンバーカードなど)と、借入希望額によっては収入証明書類(源泉徴収票、給与明細書など)の提出が必要です。 [1, 3] スマートフォンのカメラで撮影してアップロードする形式が主流です。

- 審査と在籍確認: 提出された情報をもとに金融機関が審査を行います。この過程で、勤務先に電話がかかってくる「在籍確認」が行われることがありますが、担当者の個人名でかかってくるなどプライバシーには配慮されています。 [6]

- 契約と融資実行: 審査に通過すると、契約手続きに進みます。契約が完了すると、指定した口座に融資金が振り込まれるか、金融機関から直接、既存の借入先に返済が行われます。 [14]

- 既存ローンの完済: 融資金を受け取ったら、速やかに現在借り入れているローンの完済手続きを行います。これで借り換えは完了し、以降は新しい金融機関への返済がスタートします。 [3]

まとめ:カードローンの借り換えを成功させるために

カードローンの借り換えは、高金利の借入に悩む多くの人にとって、返済負担を劇的に改善できる可能性のある強力なツールです。 [1] 金利を引き下げ、複数の借入を一本化することで、精神的な負担も経済的な負担も軽くすることができます。 [5, 6] しかし、その効果を最大限に引き出すためには、以下の点を心に留めておくことが重要です。

- 必ず総返済額で比較する: 月々の返済額が減っても、返済期間が延びて総返済額が増えては意味がありません。必ずシミュレーションを行い、トータルで得になるかを確認しましょう。 [loan.docomo.ne.jp, 77bank.co.jp]

- 自分の信用状況を把握する: 審査に通らなければ始まりません。日頃から延滞なく返済することを心がけましょう。

- 借り換えたら追加の借入はしない: 借り換えで返済に余裕が生まれても、そこで新たにお金を借りてしまっては本末転倒です。完済するという強い意志を持ちましょう。

この記事を参考に、ご自身の状況に合った最適な借り換えプランを見つけ、賢く、着実に借金問題を解決へ導いていきましょう。