【初心者向け】1万円から始める資産形成!クレカ積立とポイント投資で「実質利息ゼロ」を目指す方法

「日々の仕事が忙しくて副業する時間なんてない…」「銀行に預けても利息はほとんどつかないし、どうやってお金を増やせばいいの?」そんな悩みを抱えるビジネスパーソンは少なくありません。しかし、諦めるのはまだ早いです。本記事では、忙しいあなたでも今日から始められる、賢い資産形成術を専門用語を極力使わずに解説します。その鍵となるのが「少額株式投資」と「クレジットカード積立」の組み合わせです。特に、クレカ積立で得られるポイントは、実質的な「利息」として機能し、ローンの利息負担などを相殺して「実質利息ゼロ」を目指すことも夢ではありません。投資未経験の方でも安心して読み進められるよう、丁寧に解説していきます。

1. 1万円から始められる!少額株式投資の魅力とは?

「株式投資」と聞くと、「何百万円も必要なのでは?」と身構えてしまうかもしれませんが、現在では1万円もあれば十分に始めることが可能です。その仕組みを理解し、少額からでも始められる手軽さを知ることからスタートしましょう。

「1株から買える」サービスで投資のハードルがぐっと下がる

通常、日本の株式は100株を1単元として取引されるため、株価が3,000円の企業の株を買うには最低でも30万円の資金が必要でした。しかし、近年、主要なネット証券会社が「単元未満株(ミニ株)」というサービスを提供し始め、この常識が変わりました。 [2] これにより、1株単位での売買が可能になり、数百円から1万円程度の資金でも、誰もが知っている有名企業の株主になれるのです。 [1]

例えば、楽天証券の「かぶミニ®」やSBI証券の「S株」、マネックス証券の「ワン株」といったサービスがこれにあたります。 [2, 3] これらのサービスの多くは買付手数料が無料な点も、初心者にとっては大きなメリットです。 [2, 3] 少額から始められるため、リスクを抑えながら株式投資の経験を積むことができます。

(補足)単元未満株(ミニ株)とは?

通常の売買単位である1単元(多くの場合は100株)に満たない株数のことです。1株から購入でき、保有する株数に応じて配当金もしっかりと受け取れます。

税金がお得になる「NISA制度」をフル活用しよう

少額投資を行う上で、ぜひ活用したいのがNISA(少額投資非課税制度)です。通常、株式投資や投資信託で得た利益(配当金、分配金、譲渡益)には約20%の税金がかかりますが、NISA口座内で得た利益には税金がかかりません。 [6]

2024年から始まった新NISAでは、非課税で投資できる上限額が大幅に拡大されました。 [21] 特に、毎月コツコツ積み立てる「つみたて投資枠」は年間120万円まで利用でき、後述するクレジットカード積立との相性も抜群です。 [21] 毎月の積立をNISA口座で行うことで、「ポイント獲得」と「非課税の恩恵」を同時に受けられる、まさに一石二鳥の運用が可能になります。

主要ネット証券の充実した初心者向けサービス

個人投資家の増加に伴い、各ネット証券は初心者でも安心して始められるサービスを競って提供しています。楽天証券の「かぶミニ®」は、リアルタイムで単元未満株の取引ができる点が画期的です。 [5] SBI証券の「S株」も、数百円から有名企業の株を購入できる手軽さが人気を集めています。 [1] このように、日中仕事で市場を細かくチェックできない方でも、自分のペースでコツコツと資産を育てていける環境が整っています。

2. クレジットカード積立とは?ポイントが貯まる仕組みを解説

次に、本戦略の核となる「クレジットカード積立(クレカ積立)」について解説します。これは、投資の常識を覆す画期的なサービスです。

クレカ積立の仕組み:投資しながらポイントを貯める

クレカ積立とは、投資信託の積立購入代金を、銀行口座からの引き落としではなくクレジットカードで決済するサービスのことです。 [10, 14] 毎月決まった日に、設定した金額が自動的にカード決済され、指定した投資信託が購入されます。最大のメリットは、なんといっても決済額に応じたクレジットカードのポイントが貯まる点です。 [10, 13] 例えば、毎月5万円を積み立てるだけで、何もしなくてもポイントが自動的に貯まっていくため、「資産形成」と「ポイ活」を同時に実現できるのです。 [12] この手軽さとお得感から、投資初心者を中心に人気が急速に高まっています。 [14]

【2025年版】主要証券会社とカードの組み合わせ&還元率比較

クレカ積立の還元率や上限額は、利用する証券会社とクレジットカードの組み合わせによって異なります。以下に代表的な例をまとめました。

| 証券会社 | 提携カード | 基本還元率 | 月額上限 | 特徴 |

|---|---|---|---|---|

| 楽天証券 | 楽天カード | 0.5%~1.0% [12] | 10万円 | 信託報酬の低いファンドは0.5%。楽天キャッシュ併用で最大15万円/月まで積立可能。 [4, 8] |

| SBI証券 | 三井住友カード (NL)など | 0.5%~3.0% [4] | 10万円 | 年会費無料のNLカードは0.5%。ゴールドやプラチナプリファードなら還元率がアップ。 [12] |

| マネックス証券 | マネックスカード / dカード | 最大1.1% [7] | 10万円 | 年会費実質無料のマネックスカードで1.1%は業界最高水準。 [7, 8, 12] |

| 三菱UFJ eスマート証券 | au PAY カードなど | 0.5%~3.0% [4, 16] | 10万円 | auユーザー向けの「auマネ活プラン」なら高還元率が狙える。 [16] |

※上記は2025年7月時点の情報です。最新の情報は各公式サイトでご確認ください。

3. ポイントは「実質利息」!負担をゼロにする考え方

クレカ積立で得られるポイントは、単なるおまけではありません。これを「利回り」として捉えることで、資産形成が加速するだけでなく、日々の金銭的負担を軽減する効果も期待できます。

ポイント還元を「年利」に換算すると驚きの結果に

現在の銀行の普通預金金利が年0.001%程度と、ほぼゼロに近い状況です。一方で、還元率1%のカードで毎月5万円を積み立てたとしましょう。これだけで年間6,000ポイント(6,000円相当)が手に入ります。 [12] これは、元本60万円(5万円×12ヶ月)に対して年利1%の金融商品に投資しているのと同じ効果です。銀行預金と比較すると、その差は歴然です。

「実質利息ゼロ」の仕組み

このポイント収入を、あなたが支払っている「利息」に充当すると考えてみてください。例えば、何らかのローンを年利1%で60万円利用していた場合、年間の利息負担は6,000円です。クレカ積立で得た6,000ポイントでこの利息を相殺できれば、実質的に利息を支払っていないのと同じ「実質利息ゼロ」の状態を作り出せるのです。もちろん、これは単純化した例ですが、ポイント収入がローンの負担を軽くしてくれるという事実は変わりません。

注意点:この戦略は、クレジットカードの支払いを「1回払い」にすることが大前提です。リボ払いや分割払いを利用すると、ポイント還元率をはるかに上回る高い金利手数料が発生し、本末転倒になってしまうため絶対に避けましょう。

貯まったポイントは「再投資」でさらに増やす

獲得したポイントの活用法として、さらに効率的なのが「ポイント投資」です。 [17] 楽天証券やSBI証券などでは、貯まったポイントを使って投資信託などを買い増すことができます。 [18] これにより、利益が利益を生む「複利効果」を最大限に活かすことができ、雪だるま式に資産を増やしていく好循環を生み出せます。

4. 配当金で収入を得る!高配当株・ETF投資入門

クレカ積立と並行して検討したいのが、定期的な収入(インカムゲイン)を目的とした高配当株やETFへの投資です。持っているだけでお金が入ってくる仕組みは、忙しいビジネスパーソンにとって大きな魅力です。

1万円で始められる高配当投資

単元未満株サービスを利用すれば、1万円の予算でも高配当銘柄に投資できます。例えば、NTTや三菱HCキャピタルといった日本の安定高配当株は、数千円から1株購入が可能です。 [1] また、米国株は1株から購入できるのが基本なので、コカ・コーラ(KO)やシスコシステムズ(CSCO)といった世界的な優良企業にも1万円以下で投資できます。 [19]

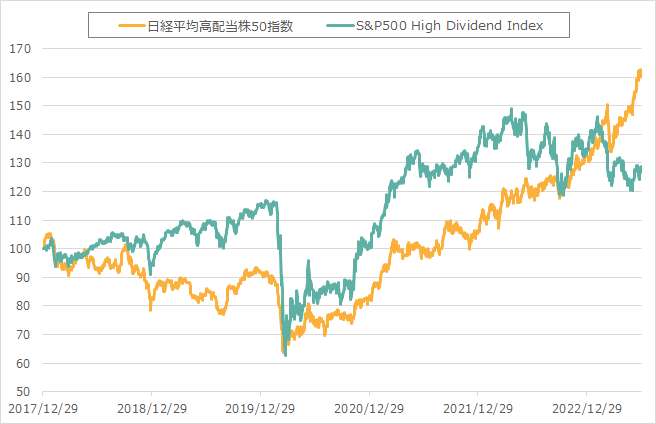

個別株を選ぶのが難しいと感じる初心者の方には、高配当株ETF(上場投資信託)がおすすめです。ETFとは、多数の銘柄がパッケージになった金融商品で、1つ買うだけで自動的に分散投資ができます。例えば、「NEXT FUNDS 日経平均高配当株50指数連動型ETF(1489)」は、日本の代表的な高配当企業50社にまとめて投資できる商品で、分配金利回りも3.7%前後と魅力的です。 [22, 23] これも数千円から購入可能です。

日本株と米国株、どっちがいい?

高配当投資をする上で、日本株と米国株にはそれぞれ特徴があります。

- 配当回数:日本株は年1〜2回が主流ですが、米国株は年4回(四半期ごと)が一般的です。 [19] 配当をより頻繁に受け取りたい方には米国株が向いています。

- 株主優待:日本株には、自社製品やサービス券などがもらえる「株主優待」制度を設けている企業が多くあります。

- 為替リスク:米国株の配当はドルで支払われるため、円に換金する際に為替レートの変動影響を受けます。

どちらか一方に絞るのではなく、日本の高配 degrésETFと米国の高配当株を組み合わせるなど、両方に分散投資することでリスクを抑え、安定したインカムゲインを目指すのが賢明です。

5. 初心者でも簡単!口座開設から購入までの5ステップ

「理屈はわかったけど、具体的にどう始めればいいの?」という方のために、ここからは実際のステップを解説します。

- Step1: 証券会社を選んで口座を開設する

まずは、クレカ積立や単元未満株のサービスが充実しているネット証券(楽天証券、SBI証券など)を選び、公式サイトから口座開設を申し込みます。 [9] スマートフォンと本人確認書類(マイナンバーカードや運転免許証)があれば、10分程度で手続きは完了します。 - Step2: 利用するクレジットカードを準備・登録する

選んだ証券会社に対応したクレジットカードを用意します。 [9, 11] 持っていない場合は新規で申し込みましょう。カードが手元に届いたら、証券会社のサイトにログインし、カード情報を登録します。 [15] - Step3: 投資信託の積立設定を行う

次に、毎月積み立てる投資信託を選びます。全世界の株式に分散投資する「インデックスファンド」などが、低コストで初心者にも人気です。商品を選んだら、毎月の積立額と決済方法(クレジットカードを選択)を設定すれば完了です。 [10] - Step4: (任意)高配当株やETFを購入する

クレカ積立とは別に、配当金狙いで個別株やETFを購入する場合は、株式取引の画面から注文します。NISA口座の「成長投資枠」を使えば、ここでの利益も非課税になります。 [21] - Step5: 運用状況を定期的にチェック

一度設定すれば自動で運用されますが、月に1回程度はアプリやサイトで資産状況を確認しましょう。ただし、短期的な価格の変動に一喜一憂せず、長期的な視点でじっくりと続けることが成功の秘訣です。

6. 忙しい人にこそ最適な「ほったらかし投資」

本記事で紹介した戦略の最大のメリットは、一度設定すれば、あとは基本的に「ほったらかし」でOKという点です。

クレカ積立は毎月自動で決済・購入が行われるため、入金を忘れる心配もありません。 [14] これは意思の力に頼らない「強制的な貯蓄」の仕組みとも言え、着実に資産を積み上げていくことができます。高配当株からの配当金も自動で証券口座に入金されます。まさに、あなたが寝ている間や仕事をしている間にも、お金が働いてくれる状態を作り出せるのです。

もちろん、年に1回程度、資産のバランスを見直す「リバランス」を行うと、より安定した運用が期待できますが、日々の細かなメンテナンスは不要です。本業が忙しく、投資に時間を割けないビジネスパーソンにこそ、この「ほったらかし資産形成」は最適な方法と言えるでしょう。

おわりに:未来の自分のために、今日から一歩を踏み出そう

資産形成は、一部のお金持ちだけが行う特別なものではありません。月々1万円という少額からでも、正しい知識を持って賢く運用すれば、誰でも着実に資産を築いていくことが可能です。特に「クレジットカード積立」と「ポイント投資」を組み合わせた方法は、ポイントという実質的なリターンを得ながら、税金の優遇制度(NISA)も活用できる、初心者にとって最も始めやすく、かつ効果的な手法の一つです。将来のお金の不安を解消し、より豊かな生活を送るために、まずは証券口座を開設するという小さな一歩から始めてみませんか。その一歩が、10年後、20年後のあなたを支える大きな資産へと繋がっていくはずです。