契約者貸付とは?メリット・デメリットを徹底解説【2025年最新情報】

「急な出費でお金が足りない」「でも、カードローンは審査が不安だし、金利も高そう…」

そんな悩みを抱えるビジネスパーソンに、ぜひ知ってほしいのが生命保険の「契約者貸付」という制度です。これは、あなたが加入している生命保険を担保にお金を借りられる、いわば「保険のポケットマネー」のような仕組み。 審査不要で、カードローンよりも低い金利で借りられる可能性がある、いざという時に頼りになる制度です。

しかし、便利な反面、知らずに利用すると「こんなはずじゃなかった…」と後悔しかねないデメリットも潜んでいます。この記事では、契約者貸付の仕組みからメリット・デメリット、そして2025年の最新金利動向まで、初心者の方向けに専門用語を避け、図表を交えながら分かりやすく徹底解説します。

契約者貸付とは?生命保険でお金を借りる仕組み

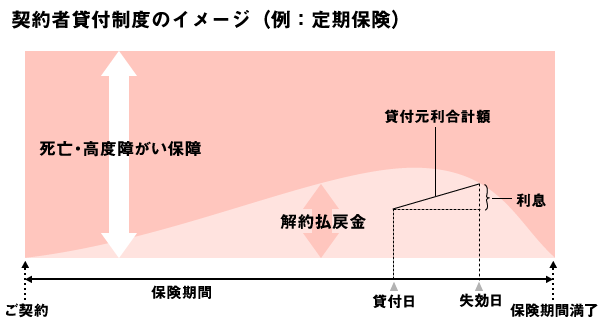

契約者貸付とは、加入している生命保険の「解約返戻金(かいやくへんれいきん)」を担保に、保険会社からお金を借りられる制度です。

「解約返戻金」とは、保険を途中で解約した際に戻ってくるお金のこと。 貯蓄性のある終身保険や養老保険などに加入している場合、この解約返戻金が少しずつ貯まっていきます。契約者貸付は、この「将来もらえるかもしれないお金」を前借りするようなイメージです。

あくまで担保なので、保険契約を解約する必要はありません。 保障はそのまま継続しながら、一時的に資金を調達できるのが大きな特徴です。 ただし、借りられる金額は解約返戻金の全額ではなく、一般的にはその6割~9割程度が上限とされています。

ポイント

- 対象となる保険:解約返戻金のある貯蓄型の保険(終身保険、養老保険、学資保険など)。 掛け捨て型の保険は基本的に対象外です。

- 借入可能額:解約返戻金の60%~90%が目安。

- 返済:借入金には所定の利息がつきます。保険期間が終わるまでに元本と利息を返済する必要があります。

【賢く使う】契約者貸付の5つの大きなメリット

契約者貸付がなぜ多くの人に利用されるのか、その理由は主に5つのメリットにあります。他のローンと比較しながら、その利便性を見ていきましょう。

メリット1:審査が不要で手続きがカンタン

最大のメリットは、原則として審査がないことです。 契約者貸付は、自分が積み立てた解約返戻金を担保にするため、申込者の年収や信用情報を照会する必要がありません。 そのため、アルバイトや専業主婦(主夫)の方など、収入が不安定で銀行ローンの審査に通りにくい場合でも利用しやすいのが特徴です。

メリット2:カードローンより低金利な場合が多い

一般的なカードローンの金利が年15%~18%程度なのに比べ、契約者貸付の金利は年2%~6%程度と、比較的低く設定されています。 これは、保険会社にとって「解約返戻金」という確実な担保があるため、貸し倒れのリスクが低いからです。 低金利であれば、返済総額を抑えることができます。

| 借入方法 | 金利(年率) | 特徴 |

|---|---|---|

| 契約者貸付 | 約2.0% ~ 6.0% | 審査不要、返済自由度が高い |

| 銀行カードローン | 約1.5% ~ 15.0% | 審査あり、総量規制の対象外 |

| 消費者金融カードローン | 約3.0% ~ 18.0% | 審査あり、即日融資に対応 |

※金利はあくまで一般的な目安であり、金融機関や契約内容によって異なります。

メリット3:信用情報(ブラックリスト)に記録されない

カードローンなどの借入を行うと、その履歴は信用情報機関に登録されます。しかし、契約者貸付は信用情報機関への登録対象外です。そのため、将来的に住宅ローンや自動車ローンを組む際に、今回の借入が審査に影響を与える心配がありません。

メリット4:返済の自由度が高い

多くのローンは毎月決まった日に返済が必要ですが、契約者貸付には「毎月〇日に返済」といった義務がありません。 基本的には、保険契約が満了するまでに返済すればよく、資金に余裕ができた時にまとめて返済したり、少しずつ返済したりと、自分のペースで返済計画を立てられます。

メリット5:保険の保障はそのまま継続

貸付を受けている間も、生命保険の契約は有効に継続します。 万が一のことがあった場合の死亡保障などは、貸付利用前と変わらず維持されるため、安心して保障を受け続けることができます。

【要注意】契約者貸付の4つのデメリットと危険なワナ

メリットが多く便利な制度ですが、安易な利用は禁物です。必ず知っておくべきデメリットと、放置した場合のリスクを解説します。

デメリット1:利息は「複利」で雪だるま式に増える

契約者貸付の利息は、多くの場合「複利」で計算されます。 これは、1年ごとに発生した利息が元金に組み入れられ、翌年は「元金+利息」に対して新たな利息がかかる仕組みです。 返済をせずに放置していると、利息が利息を生み、借入額が雪だるま式に膨れ上がってしまう危険性があります。

複利計算の例(金利3%で10万円を借りた場合)

- 1年後:元金100,000円 + 利息3,000円 = 103,000円

- 2年後:元金103,000円 + 利息3,090円 = 106,090円

- 3年後:元金106,090円 + 利息3,182円 = 109,272円

このように、返済しない期間が長引くほど、返済総額は加速度的に増えていきます。

デメリット2:保険金や解約返戻金が減額される

もし貸付金を返済しないまま満期を迎えたり、被保険者が亡くなったりした場合、受け取れる保険金や解約返戻金から、借入残高(元金+利息)が差し引かれます。 例えば、500万円の死亡保険金が出る契約で、借入残高が55万円あった場合、遺族が実際に受け取れるのは445万円になってしまいます。 いざという時のための保障が、意図せず目減りしてしまうのです。

デメリット3:最悪の場合、保険が「失効」する

返済を長期間放置し、元金と利息の合計額が解約返戻金の額を上回ってしまうと「オーバーローン」という状態になります。 この状態になると、保険会社から返済を求める通知が届き、それでも返済しない場合、最終的に保険契約そのものが強制的に解約(失効)されてしまいます。 一度失効すると、これまで得ていた保障はすべてなくなり、健康状態によっては新しい保険に入り直すことが難しくなる可能性もあります。

デメリット4:借りられるのは解約返戻金の範囲内

借入可能額は、あくまで解約返戻金の6~9割程度が上限です。 そのため、加入してからの期間が短い場合や、もともと解約返戻金が少ない保険の場合、借りられる金額はごくわずかか、全く借りられないこともあります。 大きな金額が必要な場合には対応できない可能性があります。

どんな時に使うべき?他のローンとの比較

契約者貸付は万能ではありません。どのような状況で利用するのが賢い選択なのでしょうか。具体的なケース別に見ていきましょう。

| 利用シーン | 契約者貸付 | カードローン | ポイント |

|---|---|---|---|

| 数ヶ月以内に返済できる短期の借入 | ◎ | ○ | 低金利な契約者貸付が有利。返済計画は必須。 |

| ローンの審査に自信がない | ◎ | △ | 審査不要の契約者貸付が唯一の選択肢になることも。 |

| 解約返戻金を超える高額な借入が必要 | × | ○ | 契約者貸付では対応不可。カードローン等を検討。 |

| 長期的な返済計画が立てられない | × | △ | 複利で負債が増える契約者貸付は危険。安易な利用は避けるべき。 |

【2025年最新】主要保険会社の貸付金利

契約者貸付の金利は、保険会社や契約した時期によって大きく異なります。ここでは、主要な保険会社の最新の貸付利率(新規契約に対するもの)の例をご紹介します。

| 保険会社 | 貸付利率(2025年時点の新規契約向け) |

|---|---|

| 日本生命 | 年2.40% (2025年1月2日以降の契約) |

| 明治安田生命 | 年2.15% (2013年4月2日以降の契約) |

| 住友生命 | 年1.55% (2017年4月2日以降の契約) |

| かんぽ生命 | 年2.50% |

※上記は一例です。ご自身の正確な貸付利率は、保険証券や保険会社の公式サイト、コールセンターで必ずご確認ください。古い契約ほど金利が高い傾向にあります。

契約者貸付を利用する手続きの流れ

実際に契約者貸付を利用する際の手続きは、保険会社によって異なりますが、一般的には以下の方法があります。

- インターネット(契約者専用サイト)

多くの保険会社では、契約者専用のウェブサイトから24時間手続きが可能です。 口座情報を登録しておけば、申し込みから最短即日で振り込みが行われる場合もあります。 - 電話(コールセンター)

保険会社のコールセンターに連絡し、書類を取り寄せて手続きを進める方法です。 オペレーターに相談しながら進めたい方におすすめです。 - 郵送

コールセンターなどから請求書類を取り寄せ、必要事項を記入して返送する方法です。 - 窓口

保険会社の窓口で直接手続きを行う方法です。

どの方法でも、手続きができるのは契約者本人のみです。手続きの際は、保険証券を手元に用意しておくとスムーズに進みます。

よくある質問(Q&A)

- Q. 返済しなかったら、すぐに保険が失効しますか?

- A. すぐに失効することはありません。まず、借入残高が解約返戻金を上回る「オーバーローン」状態になると、保険会社から返済を促す通知が届きます。 その通知に記載された期日までに返済が行われない場合に、契約が失効となります。

- Q. 借入の理由を聞かれますか?使い道は自由ですか?

- A. 借入の理由を問われることはなく、資金の使い道は自由です。

- Q. いくら借りられるか、事前に確認できますか?

- A. はい、できます。契約者専用サイトやコールセンターで、現在の貸付可能額を確認することができます。

まとめ:計画的な利用で、いざという時の備えに

契約者貸付は、審査不要・低金利で利用できる非常に便利な制度です。しかし、その手軽さゆえに「返済を後回しにしてしまう」という大きな落とし穴があります。複利の仕組みを理解し、返済計画を立てずに利用すると、大切な保障を失うことにもなりかねません。

契約者貸付を利用する際の鉄則

- 必ず返済計画を立てる:「いつまでに、いくらずつ返すか」を借りる前に決める。

- 短期的な利用に留める:長期の借入は複利で負担が大きくなるため避ける。

- 定期的に残高を確認する:借入額がいくらになっているか、こまめにチェックする。

契約者貸付は、あくまで「借金」です。その特性を正しく理解し、計画的に利用することで、急な資金ニーズに対応できる心強い味方となってくれるでしょう。

“`

Sources

help

toranoko.com

orixlife.co.jp

taiju-life.co.jp

jcb.co.jp

navinavi-hoken.com

a-tm.co.jp

chester-tax.com

dai-ichi-life.co.jp

hoken-minaoshi-lab.jp

gib-life.co.jp

hoken-eshop.com

axa.co.jp

metlife.co.jp

aflac.co.jp

prudential.co.jp