知らないと損!高額療養費制度と医療費控除を使いこなし、医療費の負担を賢く軽減する完全ガイド

突然の病気やケガによる入院・手術。「医療費が一体いくらかかるんだろう…」と不安に感じた経験はありませんか? 日本には世界に誇る公的医療保険制度がありますが、それでも窓口での支払いが一時的に高額になることは少なくありません。しかし、そんな時に私たちの経済的な負担を大きく和らげてくれる、強力なセーフティーネットが存在することをご存知でしょうか。

それが、「高額療養費制度」と「医療費控除」です。これらは、医療費の自己負担を軽減するための、国が定めた非常に重要な制度です。しかし、名前は聞いたことがあっても、「仕組みがよくわからない」「自分は対象になるの?」「申請が面倒くさそう」といった理由で、活用しきれていない方が多いのも事実です。

この記事では、そんな方々のために、高額療養費制度と医療費控除という二つの柱を中心に、病気やケガ、さらには出産といったライフイベントに伴う医療費の負担を賢く軽減するための知識を、初心者の方にも分かりやすく、専門用語を極力使わずに徹底解説します。この記事を読めば、いざという時に慌てず、最適な行動が取れるようになります。ぜひ最後までお読みいただき、ご自身とご家族の大切な資産を守るための知識を身につけてください。

【STEP1:まず押さえるべき最強の制度】高額療養費制度とは?

高額療養費制度とは、非常に簡単に言うと、「1ヶ月間(1日から末日まで)に支払った医療費の自己負担額が、所得に応じて定められた上限額を超えた場合に、その超えた分のお金が後から払い戻される制度」です。 この制度のおかげで、私たちはどれだけ高額な治療を受けたとしても、月の支払いが青天井になるのを防ぐことができます。

自己負担限度額は年齢と所得で決まる

払い戻しの基準となる「自己負担限度額」は、年齢(70歳未満か70歳以上か)と、被保険者の所得によって細かく区分されています。一般的に、所得が高い人ほど上限額は高く設定されています。 ここでは、一般的なビジネスパーソンが多く該当するであろう「69歳以下」の区分を例に見てみましょう。

| 適用区分 | 目安となる年収 | 自己負担限度額 |

|---|---|---|

| ア(上位所得者) | 年収 約1,160万円~ | 252,600円 + (総医療費 – 842,000円) × 1% |

| イ(上位所得者) | 年収 約770万~約1,160万円 | 167,400円 + (総医療費 – 558,000円) × 1% |

| ウ(一般所得者) | 年収 約370万~約770万円 | 80,100円 + (総医療費 – 267,000円) × 1% |

| エ(低所得者) | 年収 ~約370万円 | 57,600円 |

| オ(住民税非課税者) | 住民税非課税 | 35,400円 |

※総医療費とは、保険適用される診療費用の総額(10割)のことです。

※上記は一般的な目安です。詳細はご加入の健康保険組合にご確認ください。

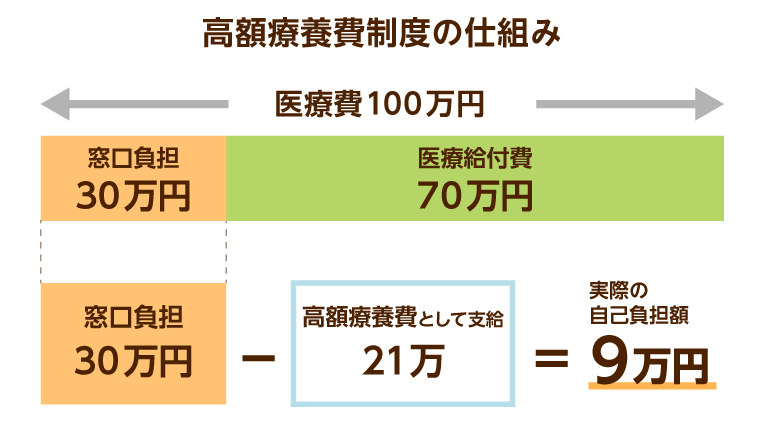

例えば、年収500万円のAさんが手術・入院で1ヶ月の総医療費が100万円かかったとします。Aさんは区分「ウ」に該当します。窓口での自己負担は3割なので30万円を支払いますが、高額療養費制度を使うと…

自己負担限度額の計算: 80,100円 + (1,000,000円 – 267,000円) × 1% = 87,430円

払い戻される金額: 300,000円(窓口負担) – 87,430円(自己負担限度額) = 212,570円

となり、最終的な自己負担は87,430円で済むわけです。この差は非常に大きいですよね。

注意!高額療養費制度の対象外となる費用

この制度は万能ではありません。以下の費用は対象外となるため注意が必要です。

- 入院時の食事代

- 差額ベッド代(個室など)

- 保険適用外の先進医療や自由診療にかかる費用

- 診断書などの文書料

さらに負担を軽くする仕組み:「多数回該当」と「世帯合算」

高額療養費制度には、さらに負担を軽減するための仕組みがあります。

- 多数回該当: 直近12ヶ月以内に3回以上、高額療養費の支給を受けた場合、4回目からは自己負担限度額がさらに引き下げられます。 例えば、年収約370万~約770万円の方なら、4回目以降の上限額は44,400円になります。

- 世帯合算: 同じ健康保険に加入している家族の医療費を合算することができます。 例えば、1人分の支払額では上限に達しなくても、家族の分を合算して上限を超えれば制度の対象となります(※69歳以下の場合は、1医療機関での自己負担額が21,000円以上のもののみ合算可能)。

【STEP2:事前準備で安心】窓口での支払いを抑える「限度額適用認定証」

高額療養費制度は後からお金が戻ってくる制度ですが、それでも一時的に数十万円を立て替えるのは大変です。そんな時に役立つのが「限度額適用認定証」です。

これは、事前にお手元の健康保険証を発行している組合(協会けんぽ、会社の健康保険組合、市区町村など)に申請しておくことで発行されるカードです。入院や手術の際に、この認定証を保険証と一緒に病院の窓口へ提示すれば、窓口での支払いが自己負担限度額までで済みます。

つまり、先ほどのAさんの例で言えば、窓口で30万円を支払う必要はなく、最初から87,430円の支払いで済むのです。これは精神的にも経済的にも大きな安心に繋がります。申請から発行まで1週間程度かかる場合があるため、入院や手術の予定が決まったら、すぐに申請手続きを始めることを強くお勧めします。

【STEP3:年末調整の後に】税金を取り戻す「医療費控除」

高額療養費制度で負担が軽くなった後でも、まだ使える制度があります。それが「医療費控除」です。これは税金の制度で、1年間(1月1日~12月31日)に支払った医療費の合計が一定額を超えた場合に、確定申告をすることで所得税や住民税が安くなる(還付される)というものです。

医療費控除の計算方法

控除される金額は、以下の式で計算されます(上限200万円)。

(実際に支払った医療費の合計額 - 保険金などで補填された金額)- 10万円 = 医療費控除額

※総所得金額等が200万円未満の場合は、「10万円」の部分が「総所得金額等の5%」となります。

ここで重要なのが、「保険金などで補填された金額」です。これには、民間の医療保険から受け取った入院給付金や手術給付金だけでなく、高額療養費制度で払い戻された金額も含まれます。

医療費控除の対象となる費用・ならない費用

高額療養費制度とは対象範囲が少し異なります。家族(生計を同一にする親族)の分も合算できるのが大きなポイントです。

✅ 対象になる費用の例

- 医師、歯科医師による診療費・治療費

- 治療のための医薬品購入費(ドラッグストアの風邪薬なども可)

- 通院のための公共交通機関の交通費

- 入院時の部屋代や食事代

- あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術費(治療目的のもの)

- 出産費用(定期健診費用も含む)

- レーシック手術、インプラント費用

❌ 対象にならない費用の例

- 健康診断や人間ドックの費用(重大な疾病が発見された場合は対象)

- 美容目的の整形手術費用

- 健康増進や疲労回復のためのビタミン剤、サプリメント

- 自家用車で通院した場合のガソリン代・駐車場代

- 里帰り出産のための交通費

もう一つの選択肢「セルフメディケーション税制」

医療費控除には特例として「セルフメディケーション税制」というものもあります。 これは、特定の市販薬(スイッチOTC医薬品)の購入額が年間12,000円を超えた場合に受けられる控除です。 従来の医療費控除とは選択制であり、同時に利用することはできません。 大きな病気やケガがなく、年間の医療費が10万円に満たないけれど、よく市販薬を買うという方はこちらの方が有利になる場合があります。

【STEP4:最強の組み合わせ】高額療養費制度と医療費控除の併用テクニック

この二つの制度は併用することで、医療費の負担を最大限に軽減できます。 ここで、具体的なシミュレーションを見てみましょう。

【モデルケース】

- 家族構成:Aさん(会社員、年収600万円)、妻(専業主婦)

- 状況:Aさんが1ヶ月入院・手術。総医療費は150万円。

- その他:民間の医療保険から入院給付金20万円を受け取った。通院でタクシーを使い1万円かかった(公共交通機関が利用できない状況)。

1. 高額療養費制度の申請

まず、窓口で3割の45万円を支払います(または限度額適用認定証を利用)。

Aさんの自己負担限度額を計算します(区分ウ)。

限度額: 80,100円 + (1,500,000円 – 267,000円) × 1% = 92,430円

払い戻し額: 450,000円 – 92,430円 = 357,570円

この時点で、Aさんの医療費の自己負担は92,430円になりました。

2. 医療費控除の計算と確定申告

次に、年間の医療費を計算して確定申告に備えます。

実際に支払った医療費: 92,430円(高額療養費適用後の自己負担額)+ 10,000円(対象となる交通費) = 102,430円

保険金などで補填された金額: 200,000円(民間の保険金)

医療費控除額: (102,430円 – 200,000円)

このケースでは、計算結果がマイナスになるため、医療費控除は適用できません。もし保険金がなければ、(102,430円 – 10万円) = 2,430円が控除対象額となります。

【ポイント】

医療費控除を計算する際は、必ず高額療養費で戻ってきた分と、民間の保険金などを差し引くことを忘れないようにしましょう。 これを忘れて申告すると、後で修正申告が必要になる場合があります。

【まだある!】知っておくとさらに安心な関連制度

医療費に関連して、生活を支えるための公的制度は他にもあります。代表的なものを2つご紹介します。

傷病手当金:病気やケガで働けない時の所得保障

健康保険の被保険者が、業務外の病気やケガで会社を連続して3日間休み、4日目以降も働けず給与が支払われない場合に支給される手当金です。 支給額は、おおよそ給与の3分の2程度で、最長1年6ヶ月間受け取ることができます。 長期療養が必要になった際の、まさに生命線ともいえる制度です。

出産育児一時金:出産費用の負担を軽減

健康保険の被保険者またはその被扶養者が出産した際に支給される一時金です。 2023年4月以降の出産では、1児につき原則50万円が支給されます。 多くの医療機関では「直接支払制度」を導入しており、この制度を利用すれば、退院時に窓口で支払う出産費用から一時金の額を直接差し引いてもらえます。 これにより、高額な出産費用を事前に用意する必要がなくなります。

まとめ:制度を「知っている」だけで、未来の安心が手に入る

今回は、高額な医療費に備えるための強力なセーフティーネットである「高額療養費制度」と「医療費控除」を中心に解説しました。これらの制度は、知っているか知らないかで、いざという時の経済的・精神的負担が大きく変わってきます。

【今日からできる3つのアクション】

- 自分の健康保険証を確認する: 発行元(保険者)がどこなのかを把握し、困ったときの連絡先を確認しておきましょう。

- 「限度額適用認定証」の存在を覚えておく: 「入院が決まったら、まずこれを申請する」と頭の片隅に入れておくだけで、行動が変わります。

- 医療費の領収書は1年間保管する: 家族全員分の領収書を一つのファイルにまとめておき、年末に医療費控除の対象になるか確認する習慣をつけましょう。

公的制度は、私たちが納めている保険料や税金によって成り立っています。これらは、国民が当然に受けられる権利です。複雑に感じるかもしれませんが、一つひとつを正しく理解し、賢く活用することで、予期せぬ事態からご自身と大切なご家族を守ることができます。この記事が、その一助となれば幸いです。

“`

Sources

help

japanpost.jp

hokende.com

life8739.co.jp

niaeru.com

shiruporuto.jp

all-senmonka.jp

rinpasyu.jp

calq.jp

yahoo.co.jp

sato-seiyaku.co.jp

pref.kanagawa.jp

sundrug-online.com

lify.jp

niaeru.com

kyoukaikenpo.or.jp

nissay.co.jp

doda.jp

sapporo-mirai.jp

kenpo.gr.jp

komei.or.jp