デビットカード一本化で始める!サラリーマンのための予算管理完全ガイド

毎月の給料をやりくりする多くのサラリーマンにとって、支出の管理は永遠の課題です。特にキャッシュレス決済が普及した現代では、複数のカードや決済サービスを使い分けることで、かえって「何にいくら使ったのか」が分かりにくくなっていませんか?そんな悩みを解決するシンプルかつ強力な方法が、支払いをデビットカード1枚に集約(一本化)することです。この記事では、デビットカードの基本から、なぜ一本化が浪費を防ぎ、予算管理を劇的に効率化するのか、その仕組みと具体的な実践方法を初心者にも分かりやすく徹底解説します。主要なデビットカードの比較や、実際の利用者からの評判、成功事例も交えながら、あなたの家計改善をサポートします。

第1章:デビットカードの基本 ~クレジットカードやプリペイドカードとの違い~

まず、デビットカードがどのようなカードなのか、混同されがちなクレジットカードやプリペイドカードとの違いから押さえましょう。

デビットカードは、銀行のキャッシュカードに支払い機能が付いたもので、利用すると即座に自分の銀行口座から代金が引き落とされる「即時払い」のカードです。 [16, 29] 一方、クレジットカードは「後払い」方式で、利用代金は月に一度まとめて指定日に引き落とされます。 [3, 5] プリペイドカードは、Suicaのように事前にチャージ(入金)した金額の範囲内でのみ使える「前払い」方式のカードです。 [2, 3] これら3つのカードの主な違いを表にまとめました。

| 特徴 | デビットカード | クレジットカード | プリペイドカード |

|---|---|---|---|

| 支払いタイミング | 即時払い | 後払い | 前払い(チャージ式) |

| 利用限度額 | 銀行口座の残高内 [3] | カード会社が設定した利用枠 | チャージした金額内 |

| 審査 | 原則不要 [1, 19] | 必要 | 原則不要 [1] |

| 年齢制限 | 15歳以上など(中学生除く) [1] | 原則18歳以上(高校生除く) | 年齢制限なしの場合も |

| 支払い方法 | 一括払いのみ [1] | 一括、分割、リボ払いなど [1] | 一括払いのみ |

デビットカードの最大の利点は、銀行口座の残高以上は使えないため、クレジットカードのように使いすぎる心配がないことです。 [9, 16] 支払った瞬間に残高が減るので、現金と同じような感覚で支出を管理できます。 [25] この「お金を使った実感」が、浪費を防ぐ上で非常に重要になります。 [9]

第2章:なぜ「一本化」が予算管理に有効なのか

支出管理をシンプルにする鍵は、「支払い手段を一本化する」ことです。複数のカードや現金を使い分けると、支出の全体像を把握するのが難しくなります。しかし、支払いをデビットカード1枚にまとめれば、その口座の明細を見るだけで、すべての支出が一目瞭然になります。 [24]

一本化による具体的なメリット

- 支出の見える化:全ての支払いが一つの口座明細に記録されるため、家計簿をつける手間が大幅に省けます。 [16] 「いつ、どこで、何に、いくら使ったか」が自動で記録され、無駄遣いに気づきやすくなります。

- 合計支出の把握:支出が一元管理されることで、月々の合計支出額を簡単に把握できます。これにより、家計が黒字か赤字かを即座に判断し、次の打ち手を考えやすくなります。

- 予算のコントロール:「今月はこの口座から〇万円以内で生活する」というように、予算上限を明確に決めて管理しやすくなります。 [15] 口座残高を定期的にチェックするだけで、「あといくら使えるか」が分かり、計画的な支出が身につきます。 [25]

ファイナンシャルプランナーの山口京子氏も、キャッシュレスでお金をうまく管理するには「使うキャッシュレス決済の種類を決めておく」ことが重要だと述べています。 [33] まさに、デビットカードへの一本化は、この原則を実践するための最適な方法と言えるでしょう。

第3章:デビットカードの即時引き落としで浪費を防ぐ仕組み

「使ったら、すぐ引き落とし」というデビットカードの仕組みは、浪費防止に直接的な効果をもたらします。クレジットカードの場合、支払いは翌月以降になるため、「お金を使っている」という感覚が薄れがちです。 [26] その結果、請求額を見て驚く…という失敗につながりやすいのです。 [24]

デビットカードなら、利用と同時に銀行口座の残高がリアルタイムで減るため、自分の金銭感覚とのズレが生じにくくなります。 [9, 17] この心理的効果は絶大で、後払いだとつい財布の紐が緩んでしまう人でも、即時払いなら自然と支出にブレーキがかかりやすくなります。 [9, 12]

実際に、ある調査ではFP(ファイナンシャルプランナー)の90%が「デビットカードはお金の管理に優れた決済手段」と回答しています。 [33] その理由として、「口座残高以上は使えない」「利用履歴が残り管理しやすい」「利用の都度通知が届く設定ができる」といった点が挙げられています。 [33] このように、デビットカードは物理的にも心理的にも浪費を防ぐ仕組みを備えているのです。

第4章:デビットカード一本化で実践する予算管理の方法

デビットカードを1枚に決めたら、次は具体的な予算管理を実践しましょう。ここでは、テクノロジーを活用した効率的な方法を紹介します。

① 家計簿アプリとの連携で記録を完全自動化

デビットカードの最大の強みは、利用履歴がデータとして残ることです。これを「マネーフォワード ME」や「Zaim」といった家計簿アプリと連携させましょう。 [11, 34] 銀行口座をアプリに登録するだけで、デビットカードでの支払いが自動的にアプリに取り込まれ、食費や交際費などのカテゴリに分類してくれます。 [11, 27] これまで手入力で挫折していた家計簿が、ほぼ自動で完成します。 [11]

② 「先取り貯金」と「予算設定」を組み合わせる

給料が振り込まれたら、まず貯金分を別の口座(または目的別フォルダ機能など)に移す「先取り貯金」を実践します。そして、残った生活費用の口座残高を、その月の予算とします。家計簿アプリには予算設定機能があり、「食費は月4万円まで」のように費目ごとの上限を設定できます。 [39] デビットカードで支払いをするたびに、予算の残額がアプリ上で更新されるため、使いすぎを視覚的に防ぐことができます。

③ 定期的な振り返りで「使いグセ」を改善

月に一度、家計簿アプリのレポート機能を使って支出を振り返りましょう。 [39] 「予算オーバーした費目はなかったか」「特に支出が多かった店はどこか」などを確認し、自分の「使いグセ」を把握します。 [11] 例えば、「コンビニでの支出が多い」と分かれば、翌月はコンビニに行く回数を減らすといった具体的な対策を立てることができます。この振り返りと改善のサイクルを回すことが、家計を健全化する上で最も重要です。

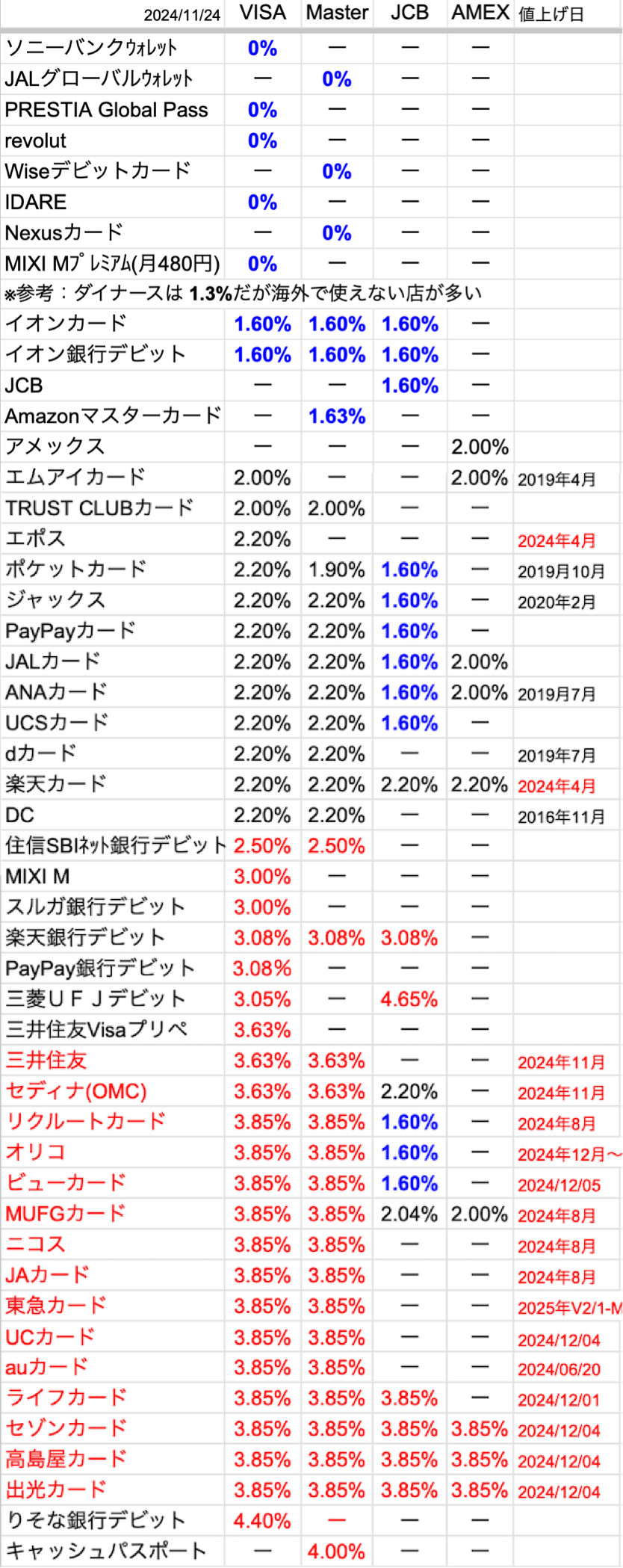

第5章:主要なデビットカードの比較表(2025年版)

どのデビットカードを選ぶかは非常に重要です。ここでは、年会費、ポイント還元率、国際ブランドなどを基準に、人気の主要デビットカードを比較しました。 [10, 14] あなたのライフスタイルに合った一枚を見つけるための参考にしてください。

| カード名(発行銀行) | 年会費 | ポイント還元率 | 主な特徴 |

|---|---|---|---|

| 楽天銀行デビットカード (楽天銀行) |

無料 | 1.0% [8] | 無条件で常時1%の高還元率が魅力。 [9] 楽天経済圏をよく利用するなら第一候補。 |

| Sony Bank WALLET (ソニー銀行) |

無料 | 0.5%~2.0% [8] | ステージに応じて現金キャッシュバック。 [6] 海外利用に強く、11通貨に対応。 |

| Oliveフレキシブルペイ (三井住友銀行) |

無料 | 0.5% [8] | デビット、クレジット、ポイント払いを1枚で切替可能。 [16] 選べる付帯保険も特徴。 [14] |

| GMOあおぞらネット銀行 Mastercardプラチナデビット | 3,300円 | 1.2% | 年会費はかかるが、業界最高水準の現金キャッシュバック還元率。 [14] ATM・振込手数料の優遇も手厚い。 |

| PayPay銀行 Visaデビットカード (PayPay銀行) |

無料 | 0.2% [8, 14] | PayPayポイントが貯まる。PayPay残高へのチャージや、銀行口座への出金手数料が無料。 |

選ぶポイント:

ポイント還元率を重視するなら「楽天銀行」、海外利用や現金キャッシュバックを好むなら「ソニー銀行」、複数の機能を1枚にまとめたいなら「Olive」、コストをかけても高い還元とサービスを求めるなら「GMOあおぞら」がおすすめです。 [9, 10]

第6章:利用者の口コミ・評判から見るメリット・デメリット

実際にデビットカードを使っている人はどう感じているのでしょうか。ネット上の口コミや評判をまとめました。

メリットに関する声

- 「使いすぎを防げる」: 最も多いのがこの意見。「クレジットカードだと使いすぎてしまうが、デビットなら口座残高以上に使えないので安心」という声が多数あります。 [7, 12]

- 「家計管理が楽」: 「利用明細がそのまま家計簿代わりになる」「アプリ連携で支出が自動で記録されるので手間いらず」といった、管理のしやすさを評価する声も多いです。 [16]

- 「現金いらずで便利」: 「ATMに行く手間と手数料が省ける」「チャージ不要で楽」など、現金やプリペイドカードと比較した利便性を挙げる人もいます。 [19]

デメリットに関する声

- 「ポイント還元率が低い」: 「クレジットカードに比べるとポイントが貯まりにくい」という意見は根強くあります。 [12] ただし、楽天銀行デビットカードのように高還元率のカードも登場しています。 [9]

- 「分割払いができない」: デビットカードは一括払いのみです。 [18, 28] 大きな買い物を分割で支払いたい場合には不向きです。

- 「一部で使えない店がある」: 高速道路料金や一部のガソリンスタンド、月額課金サービスなど、即時引き落としに対応できない店舗では利用できない場合があります。 [18]

- 「クレジットヒストリーが育たない」: デビットカードの利用履歴は信用情報機関に記録されないため、将来のローン審査などで有利に働く「クレジットヒストリー(クレヒス)」を育てることができません。 [30]

第7章:ケーススタディ:デビットカード一本化で家計管理を改善した実践者の声

実際にデビットカードへの一本化で家計管理に成功した、ある会社員(Mitakaさん)のブログ事例を紹介します。 [11] 彼は、何度も家計簿に挫折した経験から、「支払いを全てキャッシュレスにし、デビットカード+家計簿アプリで自動化する」という方法にたどり着きました。 [11]

彼は、クレジットカードを「家計管理の敵」と位置づけ、後払いのタイムラグが支出把握を困難にすると指摘しています。 [11] そのため、日常の支払いはほぼ全てソニー銀行のデビットカード「Sony Bank WALLET」に集約。高額な旅行代金などを除き、クレジットカードの利用を最小限に抑えました。 [11]

彼がSony Bank WALLETを選んだ理由は、ステージに応じた高いキャッシュバック率と、Visaブランドの利便性、利用時の即時通知メールによる安心感でした。 [11] そして、その利用明細を家計簿アプリ「マネーフォワードME」と連携させることで、「魔法のように家計簿が完成するようになった」と語っています。 [11]

この事例から学べるのは、以下の3点です。

- 後払いを徹底的に排除し、即時払いに切り替える意志。

- 自分の使い方に合った高還元・高機能なデビットカードを戦略的に選ぶこと。

- 家計簿アプリをフル活用し、管理の手間を極限まで減らすこと。

彼の成功体験は、デビットカード一本化が、忙しいサラリーマンにとっていかに現実的で効果的な家計管理手法であるかを力強く示しています。

まとめ

本記事では、サラリーマンがデビットカード一本化によって予算管理を効率化し、浪費を防ぐための具体的な方法を解説しました。デビットカードは、「口座残高の範囲内でしか使えない」「支払いが即時反映される」という特徴により、現金に近い感覚で支出をコントロールできる優れたツールです。 [9, 16, 25] これを家計簿アプリと連携させることで、面倒な家計管理を自動化し、無理なく続けることができます。 [11]

もちろん、ポイント還元率や一部で使えない店舗があるといったデメリットも存在しますが、高還元カードを選んだり、特定の支払いのみクレジットカードと使い分けたりすることで、その弱点は十分にカバーできます。まずは、あなたのメインバンクが発行しているデビットカードを調べてみることから始めてみませんか?お金の流れが見える安心感と、着実に資産をコントロールできる自信は、あなたの生活をより豊かにしてくれるはずです。