40代の借金問題を解決!債務整理とiDeCoで始める老後資金2000万円準備ガイド

「老後2000万円問題」という言葉を聞いて、漠然とした不安を抱えている40代の方は多いのではないでしょうか。特に、住宅ローンやカードローンなどの借金を抱えていると、日々の返済に追われ、老後資金の準備まで手が回らないのが現実かもしれません。実際に総務省の最新調査(2024年)によると、40代の世帯は貯蓄よりも負債が多い「負債超過」の状態にあります。 [29] このように、40代はライフイベントが重なり、家計が最も厳しくなる時期ともいえます。

しかし、諦めるのはまだ早いです。40代は、家計を立て直し、豊かな老後に向けて再スタートを切るための十分な時間が残されています。この記事では、借金問題に悩み、貯金ゼロから脱出したいと考える40代のビジネスパーソンに向けて、具体的かつ実践的な3つのステップを専門用語を避け、分かりやすく解説します。

本記事の3つのステップを実践することで、借金問題を根本から解決し、着実に老後資金を築く道筋が見えてくるはずです。一緒に、未来への不安を希望に変えていきましょう。

ステップ1:徹底的な固定費見直しで、毎月のキャッシュフローを改善する

借金返済と貯蓄の原資を生み出すための第一歩は、家計の「固定費」にメスを入れることです。固定費とは、毎月決まって出ていく支出のことで、一度見直せばその効果がずっと続くため、食費や交際費といった変動費の節約よりもインパクトが大きいのが特徴です。

すぐに効果が出る!固定費削減の3つのポイント

- 通信費(スマホ代)の見直し:大手キャリアの高額プランを利用している場合、格安SIMに乗り換えるだけで、年間5万円以上の節約になるケースも珍しくありません。現在は通信品質も向上しており、多くの方がストレスなく利用しています。

- 保険料の見直し:加入したままになっている生命保険はありませんか?ライフステージの変化(子供の独立など)によって必要な保障額は変わります。保険の見直し相談などを活用し、現在の自分に最適な保障内容に切り替えることで、月々の保険料を数千円から一万円以上削減できる可能性があります。

- サブスクリプションの見直し:動画配信、音楽サービス、フィットネスジムなど、あまり利用していない月額課金サービスはありませんか?一つひとつは少額でも、複数重なると大きな負担になります。「塵も積もれば山となる」の典型例ですので、不要なものは思い切って解約しましょう。

まずは、家計簿アプリなどを活用して、自分や家族が「何にいくら使っているのか」を正確に把握することから始めましょう。支出が可視化されることで、削減できる項目が明確になります。夫婦で家計を共有している場合は、どちらか一方に任せるのではなく、二人で協力して取り組むことが成功の鍵です。

ステップ2:借金そのものを減らす!債務整理という合法的な選択肢

節約だけでは追いつかないほど借金が膨らんでいる場合、根本的な解決策として「債務整理」を検討する必要があります。「債務整理」と聞くと、ネガティブなイメージを持つかもしれませんが、これは国が認めた、借金に苦しむ人を救済するための正当な手続きです。

弁護士や司法書士に依頼すると、まず貸金業者からの厳しい督促や取り立てが最短即日でストップします。 [14] これだけでも精神的な負担は大きく軽減され、冷静に今後の生活を立て直すための時間と心の平穏を取り戻すことができます。 [14]

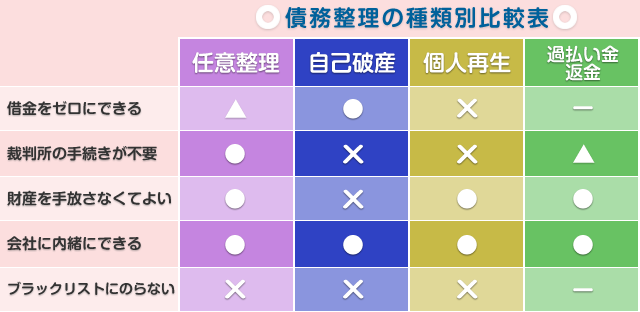

自分に合った方法は?債務整理の主な種類

債務整理には、主に以下の種類があり、状況に応じて最適な方法を選択します。

| 種類 | 内容 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 裁判所を通さず、弁護士等が貸金業者と直接交渉し、将来利息のカットや返済期間の延長を目指す方法。 | 手続きが比較的簡単。特定の借金のみを対象にできる。財産は手放さなくてよい。 | 元金は減らないことが多い。信用情報に登録される(ブラックリスト)。 |

| 個人再生 | 裁判所に申し立て、借金を大幅に減額(例:5分の1~10分の1)してもらい、残りを原則3~5年で分割返済する方法。 | 借金の元本自体を大幅に減らせる。「住宅ローン特則」を使えば、家を手放さずに済む可能性がある。 | 手続きが複雑。官報に掲載される。信用情報に登録される。 |

| 自己破産 | 裁判所に支払い不能を認めてもらい、税金などを除くほぼ全ての借金の支払い義務を免除してもらう方法。 | 借金がゼロになる。人生の再スタートが切れる。 | 一定以上の価値がある財産(家、車など)は手放す必要がある。官報に掲載される。信用情報に登録される。 |

共通のデメリットとして、信用情報機関に事故情報が登録される(いわゆる「ブラックリストに載る」)ことがあります。 [1, 11] これにより、5年~10年程度は新たなローンやクレジットカードの作成が困難になります。 [11] しかし、これは見方を変えれば「これ以上借金を増やせない」という強制的なリハビリ期間とも言えます。

借金問題は一人で抱え込まず、まずは無料相談などを実施している弁護士や司法書士、法テラスといった公的機関に相談してみてください。専門家があなたの状況に最適な解決策を提案してくれます。

債務整理以外の選択肢「おまとめローン」

「債務整理には抵抗がある」という場合は、複数の借入を一本化する「おまとめローン」も選択肢の一つです。現在よりも低い金利で借り換えができれば、月々の返済額や総支払利息を軽減できる可能性があります。ただし、審査は決して甘くなく [8, 10]、必ずしも金利が下がるとは限らないため、慎重な検討が必要です。

ステップ3:収入を増やし、iDeCoで賢く老後資金を準備する

支出を削減し、借金の負担を軽くしたら、次はいよいよ「攻め」の段階です。収入を増やし、将来のための資産形成を始めましょう。

副業で収入の柱を増やす

近年、政府の推進もあり、副業を認める企業が増加しています。 [3, 16] 調査によると、正社員で実際に副業をしている人の割合はまだ1割に満たないものの、関心は非常に高い状況です。 [3, 7] ライティングやデザイン、プログラミングといったスキルを活かせるものから、週末のアルバイトまで、選択肢は様々です。月に数万円でも副収入が増えれば、それをそっくり貯蓄や投資に回すことができ、資産形成のスピードが格段に上がります。

最強の老後資金準備ツール「iDeCo」

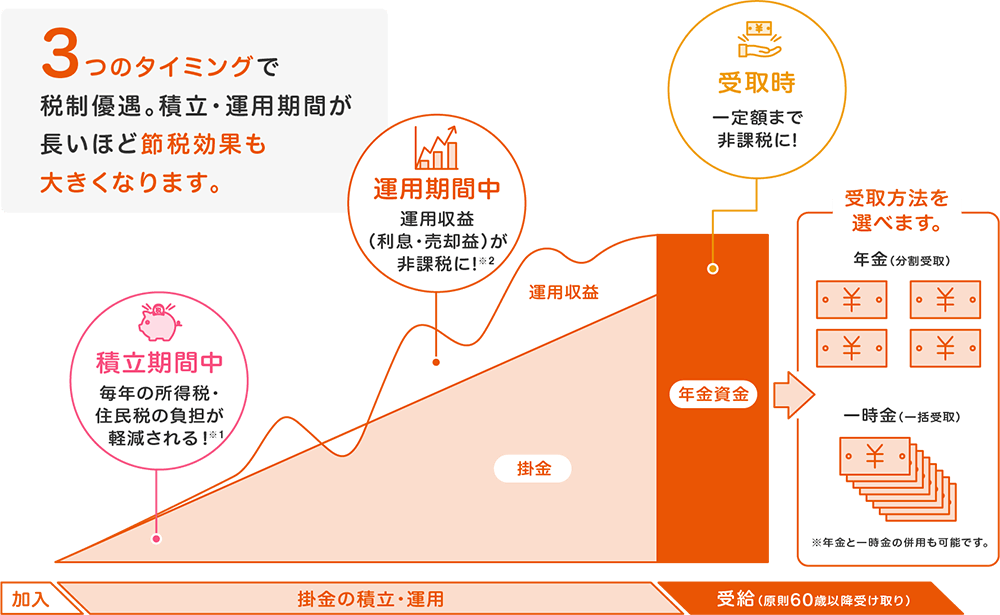

家計に余裕が生まれたら、ぜひ活用したいのがiDeCo(個人型確定拠出年金)です。これは自分で掛金を積み立てて運用し、60歳以降に受け取る私的年金制度で、国が用意した非常に強力な税制優遇が魅力です。

iDeCoの3大メリット

- 掛金が全額所得控除される:拠出した掛金の全額が所得から差し引かれ、所得税や住民税が安くなります。例えば、年収600万円の会社員が月2万円を拠出すると、年間で約4.8万円もの節税効果が期待できます。 [6, 22]

- 運用益が非課税になる:通常、投資で得た利益には約20%の税金がかかりますが、iDeCoの口座内での運用益はすべて非課税です。 [2, 21] 利益が再投資されることで、複利効果も最大限に活かせます。

- 受け取るときも税制優遇がある:60歳以降に年金または一時金として受け取る際にも、「公的年金等控除」や「退職所得控除」といった大きな控除が適用され、税負担が軽く済むように設計されています。 [22]

ただし、iDeCoは原則として60歳まで資金を引き出すことができないというデメリットもあります。 [2, 6] あくまで老後のための資金なので、無理のない範囲で、まずは月額5,000円からでも始めてみることが大切です。

【実例】借金400万円から家計を再生した40代夫婦のケース

ここで、実際に借金問題を乗り越え、家計再生に取り組んだ40代夫婦の事例をご紹介します。夫45歳(会社員)、妻40歳(パート)のこの夫婦は、借金総額が400万円に膨らみ、毎月赤字の家計に陥っていました。ファイナンシャルプランナー(FP)に相談した結果、以下の改善プランを実行しました。

- 支出の見直し:家計簿をつけて支出を可視化。何となく使っていた交際費やサプリメント代など、不要な支出を徹底的に削減。

- 借金整理の検討:当初は抵抗があったものの、FPのアドバイスで債務整理も選択肢に入れ、弁護士への相談を開始。

- 収入アップと資産形成:妻が扶養を抜けて働く時間を増やし、世帯収入をアップ。同時にiDeCoに加入し、節税メリットを享受しながら老後資金の準備をスタート。

この事例が示すように、問題を直視し、適切なステップを踏めば、たとえ厳しい状況からでも家計を立て直すことは十分に可能です。支出削減、借金整理、収入アップ&資産形成という三段構えで取り組むことで、未来は大きく変わります。

まとめ:今日から始める、未来のための第一歩

40代は、キャリアや家庭において責任が重くなる一方で、人生の軌道修正が可能な最後のチャンスとも言える重要な時期です。借金を抱え、貯金ゼロという現状に不安を感じるかもしれませんが、悲観する必要はまったくありません。

本記事でご紹介した3つのステップ、

- 固定費を見直し、支出を減らす

- 債務整理を活用し、借金を減らす

- 収入を増やし、iDeCoで貯蓄を増やす

これらを一つずつ実践していくことで、必ず道は開けます。「老後2000万円」という数字はあくまで平均的なモデルケースであり、絶対的なものではありません。 [17, 23, 26] 大切なのは、他人の数字に惑わされることなく、自分の家計と向き合い、自分自身のライフプランを立てることです。

「今日が、これからの人生で一番若い日」。行動を先延ばしにせず、まずは家計簿をつける、スマホの料金プランを確認するなど、今日からできる小さな一歩を踏み出してみませんか。その一歩が、10年後、20年後のあなたの豊かな未来へと繋がっています。